Introduction

L’annonce est désormais officielle : la Banque Populaire et la Caisse d’Épargne vont commencer à proposer l’achat de Bitcoin, d’Ethereum, de Solana et de stablecoins directement depuis leurs applications. Longtemps critiquées, les cryptomonnaies entrent progressivement dans la finance traditionnelle.

Mais cette accessibilité apparente soulève de nombreuses questions.

L’arrivée des banques sur Bitcoin et Ethereum

Le groupe BPCE ouvre la voie en permettant à plusieurs millions de clients d’acheter et de vendre des cryptomonnaies.

Objectif affiché : démocratiser l’accès à ces nouveaux actifs.

En réalité, cette offre repose sur :

– un compte d’actifs numériques séparé

– un intermédiaire supplémentaire

– des frais mensuels et des commissions élevées

La simplicité masque souvent une perte de contrôle réelle sur les actifs.

Stablecoins et finance décentralisée : le vrai changement de paradigme

Les stablecoins comme l’USDC ou l’USDT permettent bien plus que de « détenir des dollars numériques ».

Ils donnent accès à des services financiers décentralisés :

– apport de liquidité

– prêts/emprunts

– staking

Ces mécanismes, lorsqu’ils sont compris, permettent de reprendre la main sur l’utilisation du capital.

Mais ils nécessitent une vraie éducation financière.

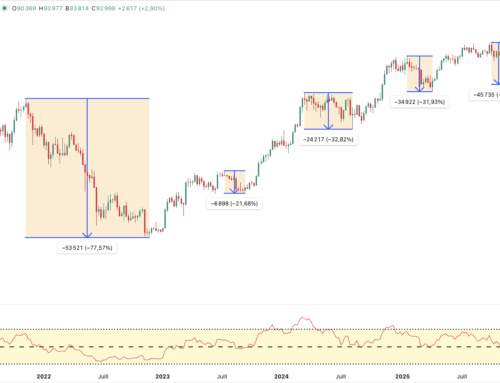

Bitcoin et Ethereum : lecture long terme des cycles

Bitcoin reste un actif programmé, cyclique, historiquement haussier sur le long terme. Ses cycles sont fortement influencés par le halving et la psychologie de marché.

Ethereum, de son côté, s’impose comme une infrastructure financière globale, utilisée par les acteurs institutionnels pour bâtir des services financiers complets.

Dans les deux cas, la volatilité est l’épreuve ultime. Ce n’est pas la technologie qui fait vendre dans la panique, mais l’usure psychologique.

Conclusion : adoption ne veut pas dire compréhension

Les banques arrivent sur la crypto. Les États s’y intéressent. L’adoption est réelle. Mais sans compréhension des cycles, des risques et des mécanismes, le particulier reste vulnérable.

La question n’est plus si la crypto va s’imposer, mais qui saura traverser la volatilité sans abandonner.

En vidéo : https://youtu.be/3bmBNnpiZoQ

Source : CoinDesk – “French banking giant BPCE to roll out crypto trading for 2M retail clients”

Introduction

L’annonce est désormais officielle : la Banque Populaire et la Caisse d’Épargne vont commencer à proposer l’achat de Bitcoin, d’Ethereum, de Solana et de stablecoins directement depuis leurs applications. Longtemps critiquées, les cryptomonnaies entrent progressivement dans la finance traditionnelle.

Mais cette accessibilité apparente soulève de nombreuses questions.

L’arrivée des banques sur Bitcoin et Ethereum

Le groupe BPCE ouvre la voie en permettant à plusieurs millions de clients d’acheter et de vendre des cryptomonnaies.

Objectif affiché : démocratiser l’accès à ces nouveaux actifs.

En réalité, cette offre repose sur :

– un compte d’actifs numériques séparé

– un intermédiaire supplémentaire

– des frais mensuels et des commissions élevées

La simplicité masque souvent une perte de contrôle réelle sur les actifs.

Stablecoins et finance décentralisée : le vrai changement de paradigme

Les stablecoins comme l’USDC ou l’USDT permettent bien plus que de « détenir des dollars numériques ».

Ils donnent accès à des services financiers décentralisés :

– apport de liquidité

– prêts/emprunts

– staking

Ces mécanismes, lorsqu’ils sont compris, permettent de reprendre la main sur l’utilisation du capital.

Mais ils nécessitent une vraie éducation financière.

Bitcoin et Ethereum : lecture long terme des cycles

Bitcoin reste un actif programmé, cyclique, historiquement haussier sur le long terme. Ses cycles sont fortement influencés par le halving et la psychologie de marché.

Ethereum, de son côté, s’impose comme une infrastructure financière globale, utilisée par les acteurs institutionnels pour bâtir des services financiers complets.

Dans les deux cas, la volatilité est l’épreuve ultime. Ce n’est pas la technologie qui fait vendre dans la panique, mais l’usure psychologique.

Conclusion : adoption ne veut pas dire compréhension

Les banques arrivent sur la crypto. Les États s’y intéressent. L’adoption est réelle. Mais sans compréhension des cycles, des risques et des mécanismes, le particulier reste vulnérable.

La question n’est plus si la crypto va s’imposer, mais qui saura traverser la volatilité sans abandonner.

En vidéo : https://youtu.be/3bmBNnpiZoQ

Source : CoinDesk – “French banking giant BPCE to roll out crypto trading for 2M retail clients”