Le Fear & Greed Index crypto affiche 9 sur 100. Le marché est en peur extrême depuis près de 50 jours consécutifs, un territoire que l’indice n’avait jamais occupé aussi longtemps avant 2026. Mais sous la surface du prix, un signal structurel bien plus révélateur se dessine : les mineurs de Bitcoin capitulent.

Ce n’est pas un simple recul de cours. C’est un moment où l’infrastructure même du réseau se contracte parce que produire un bitcoin coûte plus cher que de le vendre. Et historiquement, ce type de compression a précédé des reprises significatives lors des cycles précédents.

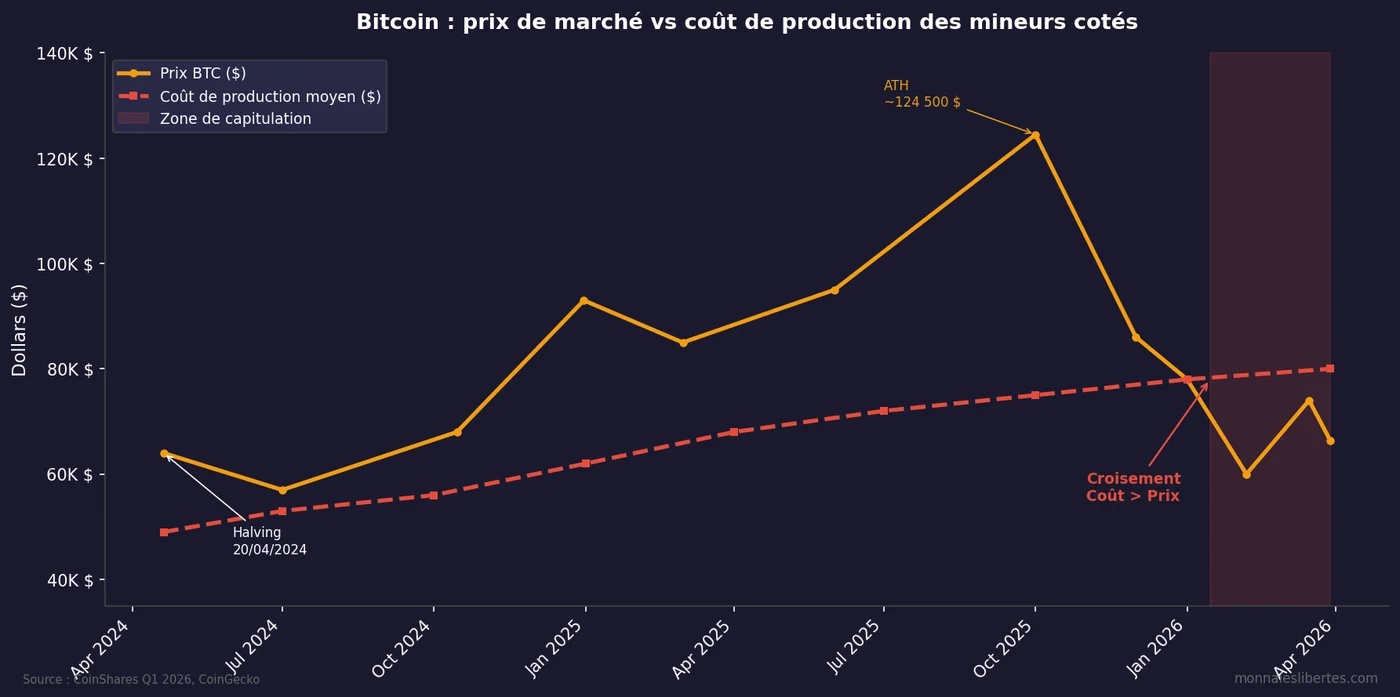

Depuis son sommet historique à environ 124 500 dollars en octobre 2025, le bitcoin a perdu 47 % de sa valeur. La chute s’est construite en trois temps : une distribution massive des détenteurs de long terme dès l’automne, amplifiée par des sorties records sur les ETF spot, puis un choc géopolitique (conflit Iran, fin février 2026) qui a déclenché un mouvement de fuite vers le cash. C’est dans ce contexte de marché déjà fragilisé que la mécanique du minage est devenue un étau.

Le halving a posé les fondations du squeeze

Le 20 avril 2024, au bloc 840 000, la récompense des mineurs est passée de 6,25 à 3,125 BTC par bloc. Du jour au lendemain, les revenus ont été divisés par deux. La production quotidienne du réseau est tombée à environ 450 BTC, contre 900 auparavant.

Le minage n’est pas une activité abstraite. Il mobilise le temps et l’énergie utile des personnes qui opèrent les infrastructures, et il repose sur la transformation d’énergie électrique en puissance de calcul. C’est précisément ce qui donne au bitcoin son sous-jacent : contrairement aux monnaies fiat, dont la masse peut croître sans contrainte physique, chaque bitcoin produit représente un investissement mesurable en ressources réelles.

Mais le halving ne réduit que les revenus. Les coûts, eux, ne baissent pas. Et la difficulté de minage, qui s’ajuste automatiquement toutes les 2 016 blocs (environ deux semaines) pour maintenir un rythme d’un bloc toutes les dix minutes, était encore élevée début 2026. Plus la difficulté est haute, plus la puissance de calcul nécessaire pour résoudre l’énigme cryptographique est importante, et donc plus l’énergie consommée par bitcoin produit est élevée. Quand les revenus chutent mais que la difficulté reste haute, les marges se compressent mécaniquement.

Tant que le prix du bitcoin restait largement au-dessus du coût de production, le halving était absorbable. Mais quand le prix chute en même temps que les revenus, la mécanique devient un étau dont la difficulté est la mâchoire fixe.

Les chiffres de la capitulation

Le rapport CoinShares Q1 2026 fournit les données les plus complètes sur l’état de l’industrie. Tous les chiffres ci-dessous concernent les mineurs cotés en bourse, qui représentent une part significative mais pas la totalité du réseau :

- Coût de production moyen pondéré : environ 80 000 dollars par BTC (données Q4 2025). Avec un bitcoin qui cote 66 297 dollars fin mars 2026, chaque coin miné représente, sur la base de ces coûts, une perte d’environ 14 000 dollars.

- Coûts tout compris par entreprise : Riot Platforms à 170 000 dollars, Core Scientific à 168 000 dollars, Marathon à 153 000 dollars, CleanSpark à 118 000 dollars. TeraWulf culmine à 471 000 dollars par bitcoin produit. Ces coûts incluent l’amortissement du matériel, les frais administratifs et les charges financières.

- Hashprice (revenu par unité de puissance de calcul) : tombé à 28-30 dollars par PH/s/jour début mars, le niveau le plus bas enregistré depuis le halving d’avril 2024.

- Difficulté du réseau : ajustée de -7,76 % le 20 mars 2026. La puissance de calcul moyenne sur 7 jours est tombée à 949 EH/s, contre 1 023 EH/s début mars.

Quand la difficulté baisse, c’est que des mineurs ont éteint leurs machines. C’est la définition technique de la capitulation des mineurs : une partie de l’industrie sort du réseau parce qu’elle ne peut plus couvrir ses frais.

Les mineurs cotés deviennent des entreprises d’intelligence artificielle

Face à cette pression, les plus grandes sociétés de minage cotées en bourse ne se contentent pas de réduire leur activité. Elles changent de métier. Ce phénomène concerne spécifiquement les opérateurs industriels disposant de vastes capacités électriques et de centres de données, pas les mineurs individuels ou les petites exploitations.

Core Scientific, l’un des plus gros mineurs cotés américains, a vendu environ 1 900 BTC en janvier 2026 (sur un stock de 2 537 BTC fin 2025) pour financer la conversion de sa capacité de 1,2 gigawatt vers l’hébergement de centres de données d’intelligence artificielle.

IREN (ex-Iris Energy) a signé un contrat avec Microsoft pour déployer 76 000 GPU NVIDIA sur 200 MW de capacité. La société tire désormais 90 % de sa valorisation de ses activités IA et calcul haute performance.

Au total, les mineurs cotés ont vendu plus de 15 000 BTC pour financer cette transition vers l’IA. C’est un changement de paradigme pour cette partie de l’industrie : les infrastructures construites pour sécuriser le réseau Bitcoin servent désormais aussi à alimenter la demande en puissance de calcul de l’intelligence artificielle.

Pourquoi la capitulation est un signal, pas une condamnation

Dans les marchés, les cycles se répètent parce que notre fonctionnement cérébral ne change pas. La séquence est connue : enthousiasme, excès, bulle, chute, puis capitulation. Ce sont les phases classiques du cycle d’une bulle financière, documentées et observées sur tous les actifs, siècle après siècle. La capitulation est la dernière phase : celle où les participants vendent non pas parce qu’ils ont tort sur le fondamental, mais parce qu’ils n’ont plus les moyens de tenir psychologiquement, la douleur étant trop forte. C’est pourquoi il est si important de connaître sa tolérance au risque, de se connaître soi-même, et de savoir calibrer une position, paramétrer son risque et imposer ses conditions au marché. Si vous voulez être accompagné sur ce travail, c’est ici.

Or, le mécanisme de Bitcoin contient un correcteur intégré :

- Le prix chute en dessous du coût de production.

- Les mineurs les moins efficaces éteignent leurs machines.

- Le hashrate baisse.

- La difficulté s’ajuste à la baisse (c’est ce qu’on observe avec le -7,76 % du 20 mars).

- Les mineurs restants deviennent plus rentables.

- Le réseau se stabilise, les ventes forcées cessent.

- La pression vendeuse diminue et le prix trouve un plancher.

Ce mécanisme s’est déjà produit lors des précédents cycles. La capitulation des mineurs n’est pas un signal de mort du réseau. C’est un signal de purge, après lequel seuls les opérateurs les plus efficients survivent.

Ce que l’épargnant doit retenir

Face à un marché en peur extrême, la question n’est pas de savoir si le bitcoin va remonter demain. La question est de savoir si vous êtes en accord avec tous les scénarios lorsque vous investissez sur un actif. S’il va dans votre sens, très bien, mais s’il fait l’inverse, avez-vous prévu un point de sortie ? Aurez-vous besoin de la somme que vous mettez en risque dans un an, dans cinq ans, dans quinze ans ? Vous devez répondre à ces questions avant d’investir le premier centime.

Si vous êtes spéculateur avec du levier, la capitulation vous concerne directement : 450 millions de dollars de liquidations et 122 000 positions effacées lors de l’expiration d’options du 27 mars suffisent à illustrer le risque. Si vous êtes épargnant avec un horizon de 15 à 20 ans, le signal est différent. Les phases de peur extrême, historiquement, sont les fenêtres où la valeur fondamentale du bitcoin diverge le plus de son prix de marché.

Le pivot des mineurs cotés vers l’IA a aussi une conséquence directe sur l’offre : ceux qui convertissent leurs infrastructures ne produisent plus de BTC, et ceux qui restent vendent moins une fois la difficulté ajustée. La pression vendeuse structurelle du secteur minier coté se réduit. Trois semaines plus tard, les whales confirment cette bascule en absorbant 270 000 BTC en trente jours pendant que les réserves d’exchange tombent à leur plus bas depuis neuf ans.

Le coût de production à 80 000 dollars (pour les mineurs cotés) crée un repère. Ce n’est pas un prix plancher garanti, mais c’est le niveau en dessous duquel cette partie de l’industrie se contracte mécaniquement. Et quand l’industrie se contracte, elle prépare les conditions de la reprise suivante.

Conclusion

Le bitcoin à 66 000 dollars avec un Fear & Greed à 9 et des mineurs cotés qui perdent 14 000 dollars par coin produit : c’est le tableau de la capitulation. Mais c’est aussi le tableau d’un réseau qui s’ajuste. La difficulté baisse, les opérateurs inefficients sortent, les infrastructures migrent vers l’IA, et la pression vendeuse diminue. Le halving a comprimé l’industrie. La question pour les mois à venir est de savoir si le prix rattrapera le coût de production, ou si le coût de production descendra vers le prix. Dans les deux cas, l’ajustement est en cours.

Laurent Blasco

Comprendre. Trancher. Opérer.

Pour approfondir :

- Le Pourquoi du Bitcoin

- Comment fonctionne Bitcoin : le guide pour comprendre avant d’investir

- Bitcoin en peur extrême : analyse technique et lecture macro

- Bitcoin : au cœur de la révolution socio-énergétique

- Partenariat M&L x Gwensas : le minage de Bitcoin

- Bitcoin et cryptomonnaies : comprendre, adopter, investir

- Morgan Stanley MSBT : pourquoi lancer un ETF Bitcoin en pleine capitulation

- Strategy repasse son break-even Bitcoin, whales accumulent

Le Fear & Greed Index crypto affiche 9 sur 100. Le marché est en peur extrême depuis près de 50 jours consécutifs, un territoire que l’indice n’avait jamais occupé aussi longtemps avant 2026. Mais sous la surface du prix, un signal structurel bien plus révélateur se dessine : les mineurs de Bitcoin capitulent.

Ce n’est pas un simple recul de cours. C’est un moment où l’infrastructure même du réseau se contracte parce que produire un bitcoin coûte plus cher que de le vendre. Et historiquement, ce type de compression a précédé des reprises significatives lors des cycles précédents.

Depuis son sommet historique à environ 124 500 dollars en octobre 2025, le bitcoin a perdu 47 % de sa valeur. La chute s’est construite en trois temps : une distribution massive des détenteurs de long terme dès l’automne, amplifiée par des sorties records sur les ETF spot, puis un choc géopolitique (conflit Iran, fin février 2026) qui a déclenché un mouvement de fuite vers le cash. C’est dans ce contexte de marché déjà fragilisé que la mécanique du minage est devenue un étau.

Le halving a posé les fondations du squeeze

Le 20 avril 2024, au bloc 840 000, la récompense des mineurs est passée de 6,25 à 3,125 BTC par bloc. Du jour au lendemain, les revenus ont été divisés par deux. La production quotidienne du réseau est tombée à environ 450 BTC, contre 900 auparavant.

Le minage n’est pas une activité abstraite. Il mobilise le temps et l’énergie utile des personnes qui opèrent les infrastructures, et il repose sur la transformation d’énergie électrique en puissance de calcul. C’est précisément ce qui donne au bitcoin son sous-jacent : contrairement aux monnaies fiat, dont la masse peut croître sans contrainte physique, chaque bitcoin produit représente un investissement mesurable en ressources réelles.

Mais le halving ne réduit que les revenus. Les coûts, eux, ne baissent pas. Et la difficulté de minage, qui s’ajuste automatiquement toutes les 2 016 blocs (environ deux semaines) pour maintenir un rythme d’un bloc toutes les dix minutes, était encore élevée début 2026. Plus la difficulté est haute, plus la puissance de calcul nécessaire pour résoudre l’énigme cryptographique est importante, et donc plus l’énergie consommée par bitcoin produit est élevée. Quand les revenus chutent mais que la difficulté reste haute, les marges se compressent mécaniquement.

Tant que le prix du bitcoin restait largement au-dessus du coût de production, le halving était absorbable. Mais quand le prix chute en même temps que les revenus, la mécanique devient un étau dont la difficulté est la mâchoire fixe.

Les chiffres de la capitulation

Le rapport CoinShares Q1 2026 fournit les données les plus complètes sur l’état de l’industrie. Tous les chiffres ci-dessous concernent les mineurs cotés en bourse, qui représentent une part significative mais pas la totalité du réseau :

- Coût de production moyen pondéré : environ 80 000 dollars par BTC (données Q4 2025). Avec un bitcoin qui cote 66 297 dollars fin mars 2026, chaque coin miné représente, sur la base de ces coûts, une perte d’environ 14 000 dollars.

- Coûts tout compris par entreprise : Riot Platforms à 170 000 dollars, Core Scientific à 168 000 dollars, Marathon à 153 000 dollars, CleanSpark à 118 000 dollars. TeraWulf culmine à 471 000 dollars par bitcoin produit. Ces coûts incluent l’amortissement du matériel, les frais administratifs et les charges financières.

- Hashprice (revenu par unité de puissance de calcul) : tombé à 28-30 dollars par PH/s/jour début mars, le niveau le plus bas enregistré depuis le halving d’avril 2024.

- Difficulté du réseau : ajustée de -7,76 % le 20 mars 2026. La puissance de calcul moyenne sur 7 jours est tombée à 949 EH/s, contre 1 023 EH/s début mars.

Quand la difficulté baisse, c’est que des mineurs ont éteint leurs machines. C’est la définition technique de la capitulation des mineurs : une partie de l’industrie sort du réseau parce qu’elle ne peut plus couvrir ses frais.

Les mineurs cotés deviennent des entreprises d’intelligence artificielle

Face à cette pression, les plus grandes sociétés de minage cotées en bourse ne se contentent pas de réduire leur activité. Elles changent de métier. Ce phénomène concerne spécifiquement les opérateurs industriels disposant de vastes capacités électriques et de centres de données, pas les mineurs individuels ou les petites exploitations.

Core Scientific, l’un des plus gros mineurs cotés américains, a vendu environ 1 900 BTC en janvier 2026 (sur un stock de 2 537 BTC fin 2025) pour financer la conversion de sa capacité de 1,2 gigawatt vers l’hébergement de centres de données d’intelligence artificielle.

IREN (ex-Iris Energy) a signé un contrat avec Microsoft pour déployer 76 000 GPU NVIDIA sur 200 MW de capacité. La société tire désormais 90 % de sa valorisation de ses activités IA et calcul haute performance.

Au total, les mineurs cotés ont vendu plus de 15 000 BTC pour financer cette transition vers l’IA. C’est un changement de paradigme pour cette partie de l’industrie : les infrastructures construites pour sécuriser le réseau Bitcoin servent désormais aussi à alimenter la demande en puissance de calcul de l’intelligence artificielle.

Pourquoi la capitulation est un signal, pas une condamnation

Dans les marchés, les cycles se répètent parce que notre fonctionnement cérébral ne change pas. La séquence est connue : enthousiasme, excès, bulle, chute, puis capitulation. Ce sont les phases classiques du cycle d’une bulle financière, documentées et observées sur tous les actifs, siècle après siècle. La capitulation est la dernière phase : celle où les participants vendent non pas parce qu’ils ont tort sur le fondamental, mais parce qu’ils n’ont plus les moyens de tenir psychologiquement, la douleur étant trop forte. C’est pourquoi il est si important de connaître sa tolérance au risque, de se connaître soi-même, et de savoir calibrer une position, paramétrer son risque et imposer ses conditions au marché. Si vous voulez être accompagné sur ce travail, c’est ici.

Or, le mécanisme de Bitcoin contient un correcteur intégré :

- Le prix chute en dessous du coût de production.

- Les mineurs les moins efficaces éteignent leurs machines.

- Le hashrate baisse.

- La difficulté s’ajuste à la baisse (c’est ce qu’on observe avec le -7,76 % du 20 mars).

- Les mineurs restants deviennent plus rentables.

- Le réseau se stabilise, les ventes forcées cessent.

- La pression vendeuse diminue et le prix trouve un plancher.

Ce mécanisme s’est déjà produit lors des précédents cycles. La capitulation des mineurs n’est pas un signal de mort du réseau. C’est un signal de purge, après lequel seuls les opérateurs les plus efficients survivent.

Ce que l’épargnant doit retenir

Face à un marché en peur extrême, la question n’est pas de savoir si le bitcoin va remonter demain. La question est de savoir si vous êtes en accord avec tous les scénarios lorsque vous investissez sur un actif. S’il va dans votre sens, très bien, mais s’il fait l’inverse, avez-vous prévu un point de sortie ? Aurez-vous besoin de la somme que vous mettez en risque dans un an, dans cinq ans, dans quinze ans ? Vous devez répondre à ces questions avant d’investir le premier centime.

Si vous êtes spéculateur avec du levier, la capitulation vous concerne directement : 450 millions de dollars de liquidations et 122 000 positions effacées lors de l’expiration d’options du 27 mars suffisent à illustrer le risque. Si vous êtes épargnant avec un horizon de 15 à 20 ans, le signal est différent. Les phases de peur extrême, historiquement, sont les fenêtres où la valeur fondamentale du bitcoin diverge le plus de son prix de marché.

Le pivot des mineurs cotés vers l’IA a aussi une conséquence directe sur l’offre : ceux qui convertissent leurs infrastructures ne produisent plus de BTC, et ceux qui restent vendent moins une fois la difficulté ajustée. La pression vendeuse structurelle du secteur minier coté se réduit. Trois semaines plus tard, les whales confirment cette bascule en absorbant 270 000 BTC en trente jours pendant que les réserves d’exchange tombent à leur plus bas depuis neuf ans.

Le coût de production à 80 000 dollars (pour les mineurs cotés) crée un repère. Ce n’est pas un prix plancher garanti, mais c’est le niveau en dessous duquel cette partie de l’industrie se contracte mécaniquement. Et quand l’industrie se contracte, elle prépare les conditions de la reprise suivante.

Conclusion

Le bitcoin à 66 000 dollars avec un Fear & Greed à 9 et des mineurs cotés qui perdent 14 000 dollars par coin produit : c’est le tableau de la capitulation. Mais c’est aussi le tableau d’un réseau qui s’ajuste. La difficulté baisse, les opérateurs inefficients sortent, les infrastructures migrent vers l’IA, et la pression vendeuse diminue. Le halving a comprimé l’industrie. La question pour les mois à venir est de savoir si le prix rattrapera le coût de production, ou si le coût de production descendra vers le prix. Dans les deux cas, l’ajustement est en cours.

Laurent Blasco

Comprendre. Trancher. Opérer.

Pour approfondir :

- Le Pourquoi du Bitcoin

- Comment fonctionne Bitcoin : le guide pour comprendre avant d’investir

- Bitcoin en peur extrême : analyse technique et lecture macro

- Bitcoin : au cœur de la révolution socio-énergétique

- Partenariat M&L x Gwensas : le minage de Bitcoin

- Bitcoin et cryptomonnaies : comprendre, adopter, investir

- Morgan Stanley MSBT : pourquoi lancer un ETF Bitcoin en pleine capitulation

- Strategy repasse son break-even Bitcoin, whales accumulent