Pourquoi l’OAT se détend alors que l’économie se dégrade ?

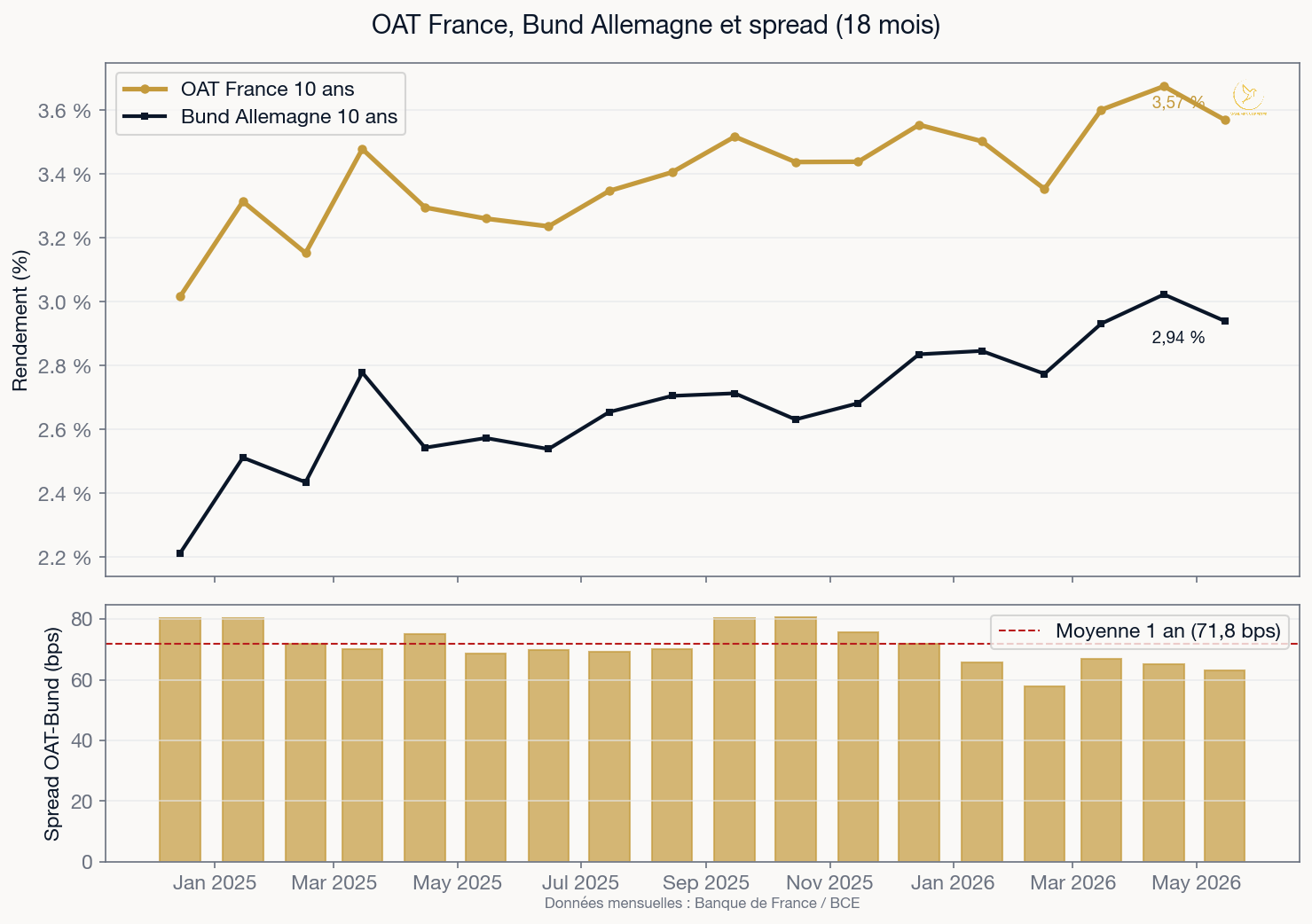

L’OAT France 10 ans a perdu 31 points de base en six séances, de 3,88 % à 3,57 %. Ce n’est pas un soulagement budgétaire. C’est un pari collectif des marchés sur la faiblesse économique française, assez sévère pour reporter le resserrement que la BCE débattait le 30 avril. Le paradoxe est intact : c’est la dégradation même de l’économie qui fait baisser le coût de la dette, tout en creusant le déficit qui l’alourdira.

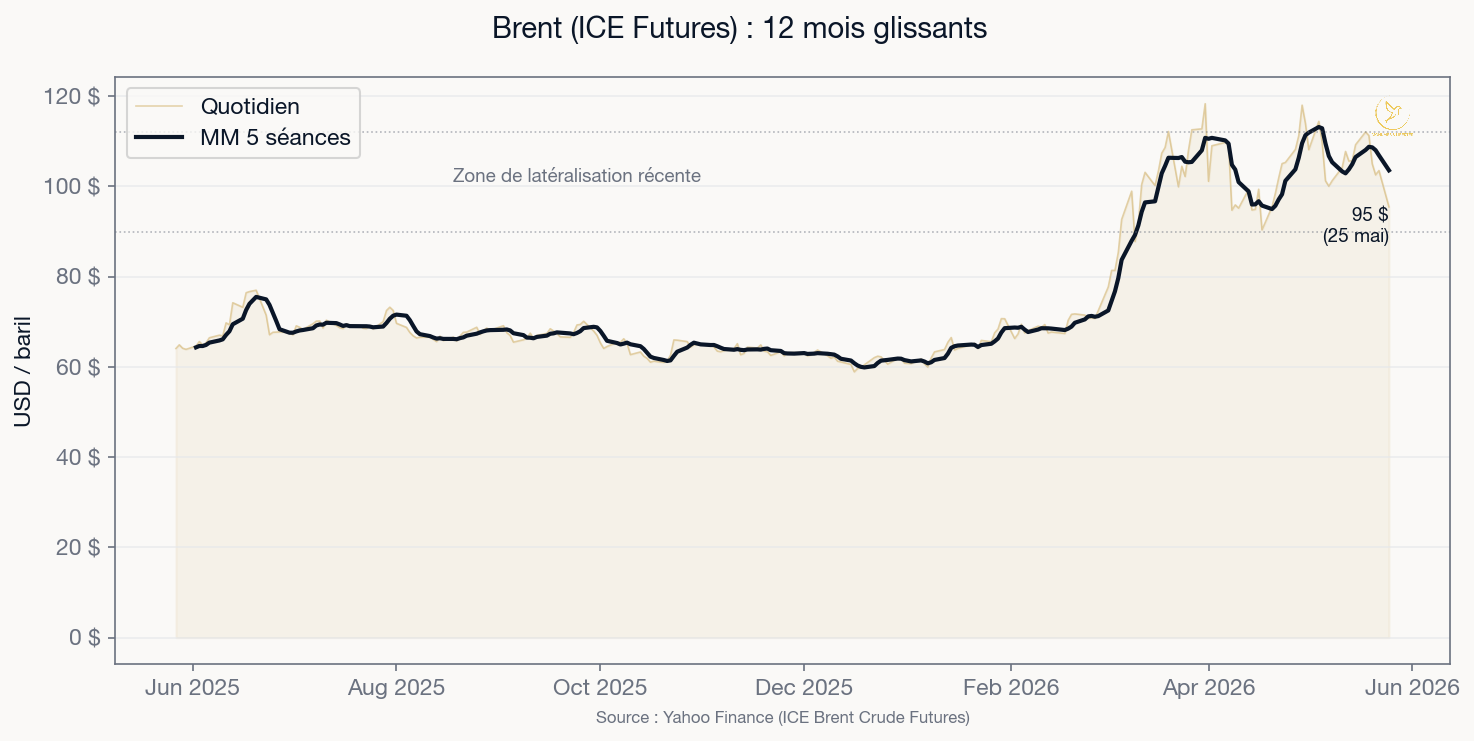

Les séances du 20 au 25 mai cristallisent un retournement d’anticipations : le Brent a chuté de 6,4 % en une séance (de 103,5 à 96,9 dollars le 25 mai) sur les rumeurs d’accord US-Iran visant la réouverture du détroit d’Hormuz, et le PMI flash composite France publié le 21 mai est tombé à 43,5, soit son plus bas niveau en 66 mois, pire que pendant la première vague Covid. Le facteur énergie qui justifiait la hausse s’efface d’un côté. Le facteur économique qui la rendrait destructrice s’affirme de l’autre. Les deux convergent vers un report du resserrement BCE prévu le 5 juin.

Détente importée ou détente française ?

Le premier réflexe est de regarder si la France bénéficie d’un traitement spécifique, ou si elle surfe un mouvement global de duration. Les chiffres tranchent.

Le Bund allemand 10 ans est passé de 3,20 % (pic de la semaine du 19 mai, plus haut en 15 ans) à 2,94 % le 25 mai, soit une détente de 26 points de base sur la même fenêtre. L’OAT a perdu 31 points de base. L’écart de rendement OAT-Bund (le spread, c’est-à-dire la prime de risque spécifique à la France par rapport à l’Allemagne) s’est comprimé de 5 points de base environ, passant de 68 à 63 points de base. C’est un resserrement modeste, dans une fourchette 1 an comprise entre 59 et 85 points de base (moyenne 71,8).

Le Treasury américain 10 ans reste ancré au-dessus de 4,55 %, sans mouvement comparable. La hausse obligataire est européenne, pas mondiale. La raison : c’est l’anticipation d’un report du resserrement BCE, pas une réappréciation globale du risque souverain, qui tire les rendements européens vers le bas.

La France fait donc légèrement mieux que l’Allemagne sur cette fenêtre, mais l’essentiel de la détente est importé. La prime de risque France n’a pas fondu. Elle s’est stabilisée sous sa moyenne annuelle. C’est un signal de non-détérioration, pas d’amélioration.

La chute du Brent efface-t-elle le risque inflation pour la BCE ?

Le 30 avril, la BCE a maintenu ses taux inchangés (dépôt à 2,00 %, refinancement à 2,15 %) tout en débattant en profondeur d’une hausse. L’inflation zone euro a atteint 3,0 % en avril (contre 1,9 % en février), tirée par l’énergie (+10,9 %). Le marché anticipait un resserrement de 25 points de base en juin avec une probabilité de 76 %.

Pour comprendre la mécanique, il faut distinguer deux inflations que l’on confond systématiquement. La première est l’inflation monétaire : la BCE crée de la monnaie originelle qui dilue le pouvoir d’achat de l’épargne déjà constituée. La seconde est l’inflation énergétique importée : le prix du brut augmente parce qu’un détroit est fermé et que 14 millions de barils par jour ne circulent plus. La seconde enrichit les producteurs extérieurs au détriment des consommateurs européens. Elle ne se corrige pas en montant les taux directeurs.

Le recul du Brent sous les 97 dollars en une séance (plus forte baisse journalière de 2026) est directement lié aux déclarations de Trump sur un accord US-Iran en phase finale, incluant la réouverture progressive du détroit. Si le facteur énergie refluait durablement vers 85-90 dollars, la composante qui justifiait le resserrement de juin disparaîtrait. L’inflation zone euro redescendrait mécaniquement vers la zone des 2,5 % au troisième trimestre.

Mais le marché ne parie pas sur un assouplissement. Il parie sur un gel : la BCE ne monterait pas en juin, sans pour autant baisser. C’est la distinction cruciale. Un report du resserrement n’est pas une victoire pour l’emprunteur souverain. C’est un sursis lié à la conjoncture, pas à une amélioration des fondamentaux budgétaires.

Que change la décision BCE du 5 juin pour l’épargnant ?

La triade des temps monétaires éclaire la position réelle du détenteur de fonds euros. L’épargne déjà constituée (premier temps) est diluée par la création monétaire passée de la BCE. L’emprunteur (deuxième temps) hypothèque son travail futur pour rembourser un crédit. L’épargnant en fonds euros (troisième temps) se trouve dans une position singulière : il prête à l’État, via son assureur, de l’épargne qu’il a déjà gagnée, et l’État remboursera cette créance via les recettes fiscales futures.

Le détenteur d’un fonds euros est ainsi simultanément créancier de la République sur trente ou quarante ans, et garant fiscal du remboursement de cette même créance. L’argent qu’il prête aujourd’hui sera remboursé, en partie, avec l’impôt qu’il paiera demain. La boucle se referme sur lui-même et sa descendance.

Quand l’OAT se détend de 31 points de base, la valeur de marché des obligations en portefeuille augmente (un coupon fixe plus généreux que le taux courant vaut mécaniquement plus cher). Les assureurs affichent une performance. Mais la cause de cette détente est une économie en panne (PMI 43,5, services 42,9, plus bas en cinq ans et demi). Une économie en panne génère moins de recettes fiscales. Moins de recettes fiscales rendent le remboursement de la dette de 3 460 milliards d’euros (115,6 % du PIB) plus difficile à financer. Le gain de court terme pour le portefeuille masque une dégradation structurelle de la soutenabilité.

Pour l’épargne en euros, l’effet immédiat est modeste : Livret A fixé à 1,50 % jusqu’au 1er août, fonds euros 2026 déjà calés par les obligations achetées en 2024-2025. La détention directe d’OAT retrouve un rendement réel positif tant que l’inflation reste sous les 3,5 %.

Le déficit creuse pendant que le taux baisse

L’Agence France Trésor doit lever 310 milliards d’euros en émissions nettes à moyen et long terme sur 2026. Le déficit public atteignait déjà 5,1 % du PIB en 2025 (152,5 milliards d’euros). L’économie française est entrée en contraction de l’activité privée en mai, avec un PMI composite à 43,5 et un indice des services à 42,9, niveaux que le pays n’avait pas connus depuis novembre 2020.

La question que pose cette détente est arithmétique. Le ratio dette/PIB a le PIB nominal au dénominateur. La croissance nominale, c’est la croissance réelle plus l’inflation : si l’économie produit autant qu’avant (croissance réelle à zéro) mais que les prix montent de 2,5 %, la valeur totale de la production augmente de 2,5 % en euros courants. Avec un PIB réel à 0,0 % au premier trimestre et une inflation contenue sous les 2,5 %, la croissance nominale française flirte donc avec les 2,5 %.

Or le taux d’emprunt moyen de la dette française (encore gonflé par les émissions 2024-2025) se situe autour de 3,5 %. Le différentiel entre le coût de la dette (3,5 %) et la croissance nominale (2,5 %) s’applique chaque année au stock existant. Avec une dette à 115 % du PIB, cela représente environ 1,15 point de PIB par an d’alourdissement automatique, avant même de compter le déficit courant. Et comme la charge d’intérêt grossit le stock, qui grossit la charge de l’année suivante, l’effet se compose : c’est la dynamique de boule de neige de la dette.

Trois issues seulement peuvent l’inverser : une croissance forte qui repasse au-dessus du taux d’intérêt, un excédent budgétaire qui compense le différentiel, ou une restructuration. La France n’a aujourd’hui aucun des trois. La détente de l’OAT ralentit la vitesse d’accumulation, elle n’inverse pas la trajectoire. Le paradoxe est circulaire : la maladie produit son propre analgésique, sans traiter la cause.

Ce que le marché regarde entre le 26 mai et le 5 juin

Dix jours séparent la publication de cet article de la décision BCE. Le marché intégrera trois variables dans cet intervalle : l’évolution des négociations US-Iran (un accord formel ferait chuter le Brent vers 85-90 dollars, un échec le ramènerait au-dessus de 110), les indicateurs avancés de juin (PMI flash zone euro le 6 juin, mais après la décision BCE), et les déclarations des membres du Conseil des gouverneurs pendant la période de silence pré-décision.

Si la BCE gèle ses taux en juin, l’OAT pourrait se stabiliser autour de 3,50-3,60 %. Si le Brent reste sous les 100 dollars et que les négociations aboutissent, le scénario d’un gel prolongé (pas de hausse avant septembre) gagnerait en probabilité, tirant les rendements européens un cran plus bas.

Mais ce scénario favorable masquerait la même réalité : un budget français qui emprunte 310 milliards par an dans un environnement de croissance nulle. La détente du taux allège la charge annuelle de quelques centaines de millions, pas l’encours. Le marché regarde le taux. La soutenabilité regarde le stock.

L’investisseur particulier qui découvre ce dossier aujourd’hui n’est pas en avance d’information sur les acteurs déjà positionnés. Mais il n’en a pas besoin pour décider. L’analyse à partir des éléments publics (communiqués BCE, adjudications AFT, PMI flash, prix du Brent) vient renforcer l’analyse technique, qui contient par essence l’ensemble des informations disponibles, y compris les traces que les acteurs déjà positionnés laissent dans le graphique. Courir après l’information privée n’est pas un programme. Lire ce qui est public et observer ce que le prix raconte en est un.

Mais une lecture, même bien construite, ne fait pas une stratégie. Ce qui distingue dans la durée un investisseur qui traverse les cycles d’un investisseur qui s’épuise n’est pas la finesse d’une analyse ponctuelle. C’est la discipline qui maintient le cap quand le scénario dévie, la rigueur qui ne se relâche pas dans les phases calmes, le money management qui empêche une conviction de dégénérer en concentration, la psychologie qui tient face aux retournements, et le cadre décisionnel qui permet de répéter ce qui marche au lieu de réinventer. C’est cette posture qui permet d’imposer ses conditions au marché plutôt que de subir les siennes.

Ces variables ne se trouvent pas dans le texte d’un communiqué BCE ni dans un graphique d’adjudication. Elles se construisent par la pratique, par l’examen méthodique de ses propres décisions, et par un dialogue prolongé avec une méthode. C’est l’objet de l’accompagnement Monnaies et Libertés.

Laurent Blasco

Comprendre. Trancher. Opérer.

FAQ

Pourquoi l’OAT France baisse alors que le déficit augmente ?

La détente de l’OAT 10 ans (de 3,88 % à 3,57 % en six séances) reflète l’anticipation d’un report du resserrement BCE, pas une amélioration des finances publiques. L’économie française en panne (PMI composite 43,5, plus bas en 66 mois) rend une hausse de taux destructrice. Le marché parie sur un gel en juin. Le déficit reste à 5,1 % du PIB et la dette à 115,6 % du PIB.

La détente de l’OAT est-elle spécifique à la France ?

Non. Le Bund allemand a perdu 26 points de base sur la même fenêtre (de 3,20 % à 2,94 %). L’écart de rendement OAT-Bund ne s’est comprimé que de 5 points de base, passant de 68 à 63 points de base. L’essentiel du mouvement est une hausse obligataire européenne liée au recul du Brent et aux anticipations d’un report du resserrement BCE. Le Treasury américain reste ancré au-dessus de 4,55 %.

Que peut décider la BCE le 5 juin 2026 ?

Le marché anticipait une hausse de 25 points de base avec une probabilité de 76 % après la réunion d’avril. Le recul du Brent sous les 97 dollars et la chute des PMI européens changent la donne. Si le pétrole reste sous les 100 dollars et que les négociations US-Iran progressent, la BCE peut reporter le resserrement à septembre. Un gel n’est pas un assouplissement : le taux de dépôt resterait à 2,00 %.

Quel impact pour le détenteur de fonds euros ?

À court terme, la détente des taux augmente la valeur de marché des OAT en portefeuille. À moyen terme, c’est la stagnation économique qui cause cette détente. Moins de croissance signifie moins de recettes fiscales, donc un ratio dette/PIB qui se dégrade. Le détenteur d’un fonds euros est simultanément créancier de la République et garant fiscal du remboursement de cette créance. La boucle se referme sur lui-même à horizon 30-40 ans.

Le recul du Brent est-il durable ?

Le Brent est passé de 103,5 dollars à 96,9 dollars en une séance (25 mai), puis a rebondi à 97,7 dollars le 26 mai. Sur un horizon plus large, le brut latéralise entre 90 et 112 dollars depuis plusieurs semaines. Le recul récent est lié aux déclarations de Trump sur un accord US-Iran incluant la réouverture du détroit d’Hormuz. Si l’accord se concrétise, le Brent pourrait retrouver la zone des 85-90 dollars. Si les négociations échouent, un retour au-dessus de 110 dollars reste probable. Le mouvement d’une séance ne tranche pas la direction.

Pour approfondir :

Pourquoi l’OAT se détend alors que l’économie se dégrade ?

L’OAT France 10 ans a perdu 31 points de base en six séances, de 3,88 % à 3,57 %. Ce n’est pas un soulagement budgétaire. C’est un pari collectif des marchés sur la faiblesse économique française, assez sévère pour reporter le resserrement que la BCE débattait le 30 avril. Le paradoxe est intact : c’est la dégradation même de l’économie qui fait baisser le coût de la dette, tout en creusant le déficit qui l’alourdira.

Les séances du 20 au 25 mai cristallisent un retournement d’anticipations : le Brent a chuté de 6,4 % en une séance (de 103,5 à 96,9 dollars le 25 mai) sur les rumeurs d’accord US-Iran visant la réouverture du détroit d’Hormuz, et le PMI flash composite France publié le 21 mai est tombé à 43,5, soit son plus bas niveau en 66 mois, pire que pendant la première vague Covid. Le facteur énergie qui justifiait la hausse s’efface d’un côté. Le facteur économique qui la rendrait destructrice s’affirme de l’autre. Les deux convergent vers un report du resserrement BCE prévu le 5 juin.

Détente importée ou détente française ?

Le premier réflexe est de regarder si la France bénéficie d’un traitement spécifique, ou si elle surfe un mouvement global de duration. Les chiffres tranchent.

Le Bund allemand 10 ans est passé de 3,20 % (pic de la semaine du 19 mai, plus haut en 15 ans) à 2,94 % le 25 mai, soit une détente de 26 points de base sur la même fenêtre. L’OAT a perdu 31 points de base. L’écart de rendement OAT-Bund (le spread, c’est-à-dire la prime de risque spécifique à la France par rapport à l’Allemagne) s’est comprimé de 5 points de base environ, passant de 68 à 63 points de base. C’est un resserrement modeste, dans une fourchette 1 an comprise entre 59 et 85 points de base (moyenne 71,8).

Le Treasury américain 10 ans reste ancré au-dessus de 4,55 %, sans mouvement comparable. La hausse obligataire est européenne, pas mondiale. La raison : c’est l’anticipation d’un report du resserrement BCE, pas une réappréciation globale du risque souverain, qui tire les rendements européens vers le bas.

La France fait donc légèrement mieux que l’Allemagne sur cette fenêtre, mais l’essentiel de la détente est importé. La prime de risque France n’a pas fondu. Elle s’est stabilisée sous sa moyenne annuelle. C’est un signal de non-détérioration, pas d’amélioration.

La chute du Brent efface-t-elle le risque inflation pour la BCE ?

Le 30 avril, la BCE a maintenu ses taux inchangés (dépôt à 2,00 %, refinancement à 2,15 %) tout en débattant en profondeur d’une hausse. L’inflation zone euro a atteint 3,0 % en avril (contre 1,9 % en février), tirée par l’énergie (+10,9 %). Le marché anticipait un resserrement de 25 points de base en juin avec une probabilité de 76 %.

Pour comprendre la mécanique, il faut distinguer deux inflations que l’on confond systématiquement. La première est l’inflation monétaire : la BCE crée de la monnaie originelle qui dilue le pouvoir d’achat de l’épargne déjà constituée. La seconde est l’inflation énergétique importée : le prix du brut augmente parce qu’un détroit est fermé et que 14 millions de barils par jour ne circulent plus. La seconde enrichit les producteurs extérieurs au détriment des consommateurs européens. Elle ne se corrige pas en montant les taux directeurs.

Le recul du Brent sous les 97 dollars en une séance (plus forte baisse journalière de 2026) est directement lié aux déclarations de Trump sur un accord US-Iran en phase finale, incluant la réouverture progressive du détroit. Si le facteur énergie refluait durablement vers 85-90 dollars, la composante qui justifiait le resserrement de juin disparaîtrait. L’inflation zone euro redescendrait mécaniquement vers la zone des 2,5 % au troisième trimestre.

Mais le marché ne parie pas sur un assouplissement. Il parie sur un gel : la BCE ne monterait pas en juin, sans pour autant baisser. C’est la distinction cruciale. Un report du resserrement n’est pas une victoire pour l’emprunteur souverain. C’est un sursis lié à la conjoncture, pas à une amélioration des fondamentaux budgétaires.

Que change la décision BCE du 5 juin pour l’épargnant ?

La triade des temps monétaires éclaire la position réelle du détenteur de fonds euros. L’épargne déjà constituée (premier temps) est diluée par la création monétaire passée de la BCE. L’emprunteur (deuxième temps) hypothèque son travail futur pour rembourser un crédit. L’épargnant en fonds euros (troisième temps) se trouve dans une position singulière : il prête à l’État, via son assureur, de l’épargne qu’il a déjà gagnée, et l’État remboursera cette créance via les recettes fiscales futures.

Le détenteur d’un fonds euros est ainsi simultanément créancier de la République sur trente ou quarante ans, et garant fiscal du remboursement de cette même créance. L’argent qu’il prête aujourd’hui sera remboursé, en partie, avec l’impôt qu’il paiera demain. La boucle se referme sur lui-même et sa descendance.

Quand l’OAT se détend de 31 points de base, la valeur de marché des obligations en portefeuille augmente (un coupon fixe plus généreux que le taux courant vaut mécaniquement plus cher). Les assureurs affichent une performance. Mais la cause de cette détente est une économie en panne (PMI 43,5, services 42,9, plus bas en cinq ans et demi). Une économie en panne génère moins de recettes fiscales. Moins de recettes fiscales rendent le remboursement de la dette de 3 460 milliards d’euros (115,6 % du PIB) plus difficile à financer. Le gain de court terme pour le portefeuille masque une dégradation structurelle de la soutenabilité.

Pour l’épargne en euros, l’effet immédiat est modeste : Livret A fixé à 1,50 % jusqu’au 1er août, fonds euros 2026 déjà calés par les obligations achetées en 2024-2025. La détention directe d’OAT retrouve un rendement réel positif tant que l’inflation reste sous les 3,5 %.

Le déficit creuse pendant que le taux baisse

L’Agence France Trésor doit lever 310 milliards d’euros en émissions nettes à moyen et long terme sur 2026. Le déficit public atteignait déjà 5,1 % du PIB en 2025 (152,5 milliards d’euros). L’économie française est entrée en contraction de l’activité privée en mai, avec un PMI composite à 43,5 et un indice des services à 42,9, niveaux que le pays n’avait pas connus depuis novembre 2020.

La question que pose cette détente est arithmétique. Le ratio dette/PIB a le PIB nominal au dénominateur. La croissance nominale, c’est la croissance réelle plus l’inflation : si l’économie produit autant qu’avant (croissance réelle à zéro) mais que les prix montent de 2,5 %, la valeur totale de la production augmente de 2,5 % en euros courants. Avec un PIB réel à 0,0 % au premier trimestre et une inflation contenue sous les 2,5 %, la croissance nominale française flirte donc avec les 2,5 %.

Or le taux d’emprunt moyen de la dette française (encore gonflé par les émissions 2024-2025) se situe autour de 3,5 %. Le différentiel entre le coût de la dette (3,5 %) et la croissance nominale (2,5 %) s’applique chaque année au stock existant. Avec une dette à 115 % du PIB, cela représente environ 1,15 point de PIB par an d’alourdissement automatique, avant même de compter le déficit courant. Et comme la charge d’intérêt grossit le stock, qui grossit la charge de l’année suivante, l’effet se compose : c’est la dynamique de boule de neige de la dette.

Trois issues seulement peuvent l’inverser : une croissance forte qui repasse au-dessus du taux d’intérêt, un excédent budgétaire qui compense le différentiel, ou une restructuration. La France n’a aujourd’hui aucun des trois. La détente de l’OAT ralentit la vitesse d’accumulation, elle n’inverse pas la trajectoire. Le paradoxe est circulaire : la maladie produit son propre analgésique, sans traiter la cause.

Ce que le marché regarde entre le 26 mai et le 5 juin

Dix jours séparent la publication de cet article de la décision BCE. Le marché intégrera trois variables dans cet intervalle : l’évolution des négociations US-Iran (un accord formel ferait chuter le Brent vers 85-90 dollars, un échec le ramènerait au-dessus de 110), les indicateurs avancés de juin (PMI flash zone euro le 6 juin, mais après la décision BCE), et les déclarations des membres du Conseil des gouverneurs pendant la période de silence pré-décision.

Si la BCE gèle ses taux en juin, l’OAT pourrait se stabiliser autour de 3,50-3,60 %. Si le Brent reste sous les 100 dollars et que les négociations aboutissent, le scénario d’un gel prolongé (pas de hausse avant septembre) gagnerait en probabilité, tirant les rendements européens un cran plus bas.

Mais ce scénario favorable masquerait la même réalité : un budget français qui emprunte 310 milliards par an dans un environnement de croissance nulle. La détente du taux allège la charge annuelle de quelques centaines de millions, pas l’encours. Le marché regarde le taux. La soutenabilité regarde le stock.

L’investisseur particulier qui découvre ce dossier aujourd’hui n’est pas en avance d’information sur les acteurs déjà positionnés. Mais il n’en a pas besoin pour décider. L’analyse à partir des éléments publics (communiqués BCE, adjudications AFT, PMI flash, prix du Brent) vient renforcer l’analyse technique, qui contient par essence l’ensemble des informations disponibles, y compris les traces que les acteurs déjà positionnés laissent dans le graphique. Courir après l’information privée n’est pas un programme. Lire ce qui est public et observer ce que le prix raconte en est un.

Mais une lecture, même bien construite, ne fait pas une stratégie. Ce qui distingue dans la durée un investisseur qui traverse les cycles d’un investisseur qui s’épuise n’est pas la finesse d’une analyse ponctuelle. C’est la discipline qui maintient le cap quand le scénario dévie, la rigueur qui ne se relâche pas dans les phases calmes, le money management qui empêche une conviction de dégénérer en concentration, la psychologie qui tient face aux retournements, et le cadre décisionnel qui permet de répéter ce qui marche au lieu de réinventer. C’est cette posture qui permet d’imposer ses conditions au marché plutôt que de subir les siennes.

Ces variables ne se trouvent pas dans le texte d’un communiqué BCE ni dans un graphique d’adjudication. Elles se construisent par la pratique, par l’examen méthodique de ses propres décisions, et par un dialogue prolongé avec une méthode. C’est l’objet de l’accompagnement Monnaies et Libertés.

Laurent Blasco

Comprendre. Trancher. Opérer.

FAQ

Pourquoi l’OAT France baisse alors que le déficit augmente ?

La détente de l’OAT 10 ans (de 3,88 % à 3,57 % en six séances) reflète l’anticipation d’un report du resserrement BCE, pas une amélioration des finances publiques. L’économie française en panne (PMI composite 43,5, plus bas en 66 mois) rend une hausse de taux destructrice. Le marché parie sur un gel en juin. Le déficit reste à 5,1 % du PIB et la dette à 115,6 % du PIB.

La détente de l’OAT est-elle spécifique à la France ?

Non. Le Bund allemand a perdu 26 points de base sur la même fenêtre (de 3,20 % à 2,94 %). L’écart de rendement OAT-Bund ne s’est comprimé que de 5 points de base, passant de 68 à 63 points de base. L’essentiel du mouvement est une hausse obligataire européenne liée au recul du Brent et aux anticipations d’un report du resserrement BCE. Le Treasury américain reste ancré au-dessus de 4,55 %.

Que peut décider la BCE le 5 juin 2026 ?

Le marché anticipait une hausse de 25 points de base avec une probabilité de 76 % après la réunion d’avril. Le recul du Brent sous les 97 dollars et la chute des PMI européens changent la donne. Si le pétrole reste sous les 100 dollars et que les négociations US-Iran progressent, la BCE peut reporter le resserrement à septembre. Un gel n’est pas un assouplissement : le taux de dépôt resterait à 2,00 %.

Quel impact pour le détenteur de fonds euros ?

À court terme, la détente des taux augmente la valeur de marché des OAT en portefeuille. À moyen terme, c’est la stagnation économique qui cause cette détente. Moins de croissance signifie moins de recettes fiscales, donc un ratio dette/PIB qui se dégrade. Le détenteur d’un fonds euros est simultanément créancier de la République et garant fiscal du remboursement de cette créance. La boucle se referme sur lui-même à horizon 30-40 ans.

Le recul du Brent est-il durable ?

Le Brent est passé de 103,5 dollars à 96,9 dollars en une séance (25 mai), puis a rebondi à 97,7 dollars le 26 mai. Sur un horizon plus large, le brut latéralise entre 90 et 112 dollars depuis plusieurs semaines. Le recul récent est lié aux déclarations de Trump sur un accord US-Iran incluant la réouverture du détroit d’Hormuz. Si l’accord se concrétise, le Brent pourrait retrouver la zone des 85-90 dollars. Si les négociations échouent, un retour au-dessus de 110 dollars reste probable. Le mouvement d’une séance ne tranche pas la direction.

Pour approfondir :