Pétrole à 115 dollars, risque de récession à 49 %, marchés en zone de stress, épargne sous pression : ce lundi 30 mars 2026, deux scénarios se dessinent. Deux trajectoires radicalement différentes, avec des conséquences opposées pour votre patrimoine. Comprendre ces deux scénarios, c’est se donner les moyens de ne pas réagir à l’émotion, mais à la logique.

Ce qui a changé ce week-end

Le conflit entre les États-Unis, Israël et l’Iran entre dans sa cinquième semaine. Ce week-end, le périmètre du risque s’est élargi. Les Houthis du Yémen ont lancé des missiles balistiques sur Israël samedi 28 mars, leur première implication directe dans le conflit. Le Washington Post a révélé samedi soir que le Pentagone prépare des semaines d’opérations terrestres limitées en Iran, notamment autour de l’île de Kharg, par laquelle transitent 90 % des exportations pétrolières iraniennes. La 82e division aéroportée a été déployée et 3 500 soldats supplémentaires sont arrivés dans la région. Et Donald Trump a déclaré au Financial Times dimanche que son option préférée serait de saisir le pétrole iranien.

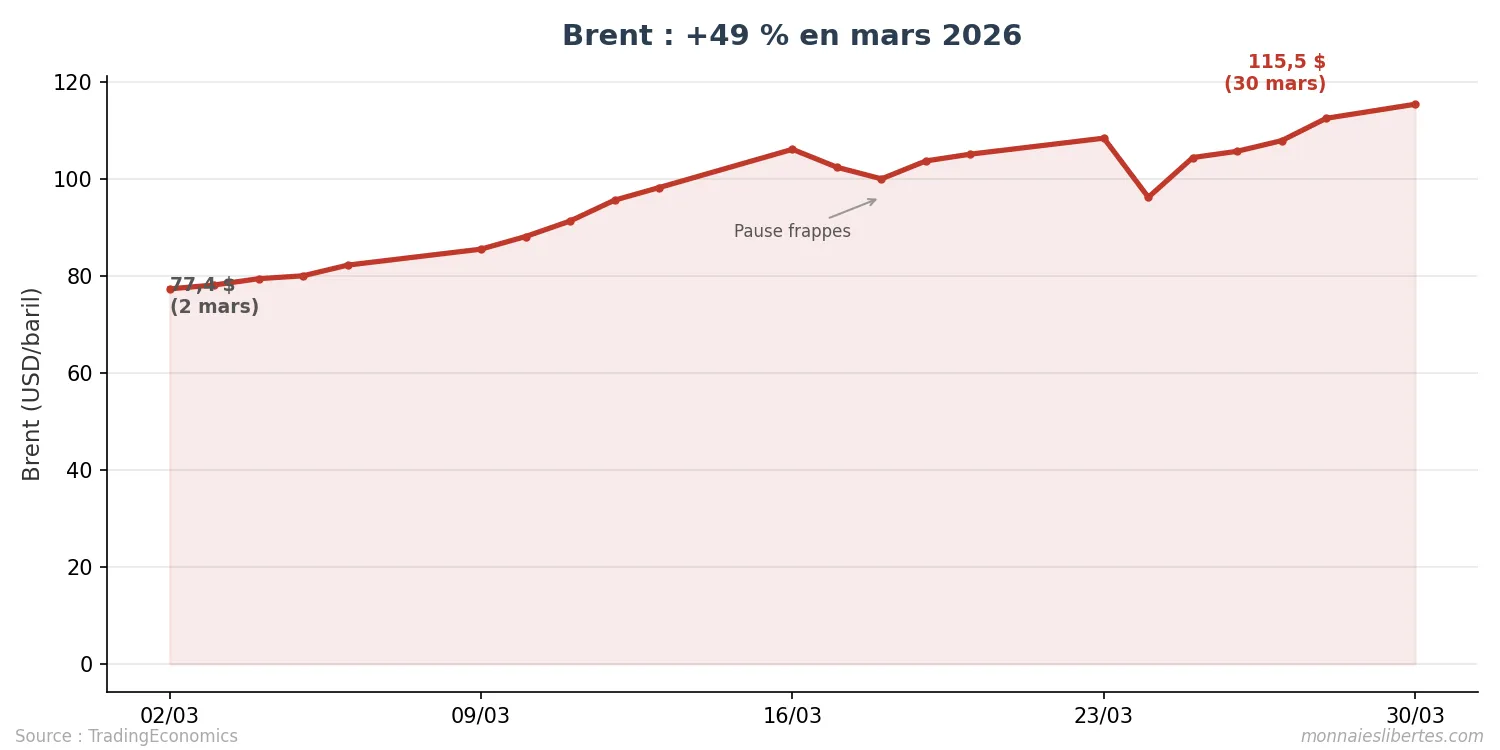

Le Brent s’échange au-dessus de 115 dollars, en hausse de près de 49 % sur le seul mois de mars :

Le S&P 500 a terminé la semaine à 6 368 points (-1,67 % vendredi, -7 % depuis le début de l’année). Le cours de l’or se stabilise autour de 4 557 dollars, en correction de plus de 20 % depuis son sommet de janvier.

Scénario 1 : le conflit s’enlise

C’est le scénario que les marchés pricent majoritairement aujourd’hui. Le pétrole reste au-dessus de 100 dollars pendant des semaines, voire des mois. L’inflation d’origine énergétique se diffuse dans toute l’économie : coûts de production, transport, alimentation, énergie domestique. Les pays occidentaux glissent vers la récession.

Le problème, c’est que les banques centrales ne pourront pas combattre cette récession comme elles l’ont fait en 2020. À l’époque, face au Covid, la Réserve fédérale avait fait passer son bilan de 4 300 milliards à 8 900 milliards de dollars en deux ans, inondant le système de liquidités. La normalisation de ce bilan s’est terminée en décembre 2025, mais elle n’a résorbé que la moitié de l’excès. Le bilan de la Fed est encore à 6 646 milliards de dollars. L’inflation résiduelle issue de cette injection monétaire massive n’a pas entièrement disparu.

Autrement dit, les banques centrales font face à une double contrainte. D’un côté, une inflation d’origine énergétique qui pousse les prix à la hausse et qui appelle une politique restrictive. De l’autre, une inflation monétaire résiduelle, héritée des programmes d’urgence de 2020-2021, qui n’est pas totalement résorbée. La Fed maintient ses taux à 3,50-3,75 % et a relevé ses prévisions d’inflation PCE à 2,7 % pour 2026. La BCE maintient son taux de dépôt à 2 % et projette une inflation de 2,6 % en 2026. Baisser les taux dans ce contexte reviendrait à alimenter l’inflation. Les maintenir ou les monter risque de précipiter la récession.

Et c’est là que le piège se referme sur les États surendettés. Les États-Unis affichent un déficit fédéral de 1 900 milliards de dollars pour l’exercice 2026 (5,8 % du PIB). Le CBO projette que la charge d’intérêts atteindra 1 000 milliards de dollars par an en 2026, soit davantage que le budget de la défense. La dette publique, déjà à 101 % du PIB, est projetée à 120 % en 2036.

En France, la situation est comparable. L’OAT à 10 ans est à 3,92 %, au plus haut depuis 2011. L’État doit émettre 310 milliards d’euros nets en 2026, un record. Avec un déficit de 5,1 % du PIB et une dette de 3 460 milliards d’euros (115,6 % du PIB), chaque OAT qui arrive à échéance est refinancée à un taux bien supérieur à celui d’origine. Cette spirale finit par peser sur l’ensemble de la population. Soit l’État réduit ses dépenses de force, soit il fait porter le coût sur la monnaie. Sauf que la France a confié le pouvoir de création monétaire à la BCE. Elle ne peut pas actionner la planche à billets seule. Il est donc probable que la contrainte budgétaire frappe avant toute solution monétaire.

Est-ce que les banques centrales finiront par relancer le quantitative easing malgré tout ? C’est possible. Mais pas immédiatement. Elles ne le feront que lorsque la récession sera suffisamment installée pour justifier l’intervention, et surtout lorsque l’inflation d’origine énergétique sera suffisamment retombée pour que l’injection de liquidités ne provoque pas une spirale incontrôlable. Parce que si l’inflation d’origine énergétique s’additionne à une inflation d’origine monétaire relancée par le QE, c’est un scénario que les populations occidentales ne pourraient pas absorber. Les plus fragiles ne pourraient plus se loger, se nourrir, se déplacer. L’histoire montre que ce type de situation crée de l’instabilité sociale bien avant de créer de l’instabilité financière.

Donc oui, la perte de pouvoir d’achat des monnaies fiat est une quasi-certitude dans ce scénario. Mais la temporalité, elle, n’est pas définie. Et entre le moment où les banques centrales décident de réimprimer et maintenant, il peut se passer beaucoup de choses.

Scénario 2 : une résolution rapide surprend tout le monde

C’est le scénario que presque personne ne price aujourd’hui. Un accord inattendu entre les États-Unis, Israël et l’Iran. Un cessez-le-feu qui rétablit le transit par le détroit d’Ormuz. Le pétrole qui rechute brutalement sous les 80 dollars. Ce scénario, esquissé fin mars, ne s’est pas matérialisé : entre l’enterrement de l’offre iranienne par Rubio le 27 avril et la fissure du cartel pétrolier ouverte par la sortie des Émirats arabes unis de l’OPEP le 1er mai 2026, la recomposition des flux pétroliers passe désormais par d’autres canaux que l’accord express.

Si cela se produit, la réaction des marchés sera violente, et pas seulement par soulagement. C’est mécanique. Quand la peur domine, les opérateurs accumulent des positions de couverture : achats de puts, positions short sur les indices, couvertures sur la volatilité. Le VIX à 31 (avec un pic à 35 en mars) est le reflet de ce positionnement défensif massif. Le Fear and Greed Index crypto à 8 (extrême peur depuis plusieurs semaines) confirme que le sentiment est unilatéralement baissier.

Or, quand un catalyseur positif survient dans ce type de configuration, les positions short doivent être rachetées en urgence. C’est ce qu’on appelle un short squeeze. Les vendeurs à découvert deviennent acheteurs forcés, ce qui amplifie le mouvement haussier bien au-delà de ce que les fondamentaux justifieraient à eux seuls. On l’a vu brièvement le 9 mars dernier, quand une simple rumeur de négociations avait provoqué un rally intraday brutal avant que l’espoir ne retombe.

Dans ce scénario, le pétrole chute, les taux se détendent, les indices rebondissent fortement en quelques séances, et la pression sur les banques centrales s’allège immédiatement. Les obligations souveraines se stabilisent. La menace de récession recule. Tout ce qui semblait inéluctable la veille devient soudainement discutable.

L’or dans les deux scénarios

L’or mérite un traitement à part parce que son comportement dépend directement du scénario qui se matérialise.

Aujourd’hui, l’or corrige de plus de 20 % depuis son sommet historique. Cela surprend en pleine guerre. Mais il faut du recul. D’abord, l’or a énormément monté avant de corriger. Des acteurs majeurs, notamment certains États du Moyen-Orient, avaient anticipé les tensions et positionné des liquidités importantes bien en amont. Ces positions étaient largement positives. Une partie de la correction vient de prises de bénéfices de ces acteurs qui récupèrent de la liquidité sur des lignes gagnantes. L’or a rempli son rôle de réserve de valeur pour ceux qui étaient positionnés tôt.

Ensuite, il y a un mécanisme structurel. L’or protège historiquement contre l’inflation d’origine monétaire : quand les banques centrales impriment, l’or monte. Or, les banques centrales sont aujourd’hui contraintes par une inflation à la fois d’origine énergétique et d’origine monétaire résiduelle, héritée des 4 600 milliards de dollars injectés entre 2020 et 2022. Elles ne baissent pas les taux. Elles ne réimpriment pas. Tant que cette posture tient, l’or a moins de raison de monter.

Scénario 1 (conflit dure) : si la récession force les banques centrales à relancer le quantitative easing, l’inflation d’origine monétaire reprend. L’or retrouve tout son attrait. La correction actuelle aura été un point d’entrée.

Scénario 2 (résolution rapide) : si tout se détend, les capitaux iront se réinvestir massivement dans les actifs à risque. Actions, crypto, tout ce qui a été massacré rebondira de manière disproportionnée. L’or, dans un premier temps, devrait continuer de souffrir. Le marché a déjà anticipé, avec la montée extrême et euphorique que l’on a vue début 2026, une bonne partie de la dilution monétaire à venir. Si cette dilution tarde à se matérialiser parce que la paix revient, les capitaux n’ont plus de raison de rester sur l’or à court terme.

Dans les deux cas, la correction actuelle ne dit pas que l’or est fini à long terme. Elle dit que la temporalité de la dilution monétaire s’éloigne. Pour l’instant.

La dette française : un problème quel que soit le scénario

Quel que soit le scénario géopolitique, la situation budgétaire française reste un problème structurel. L’OAT à 10 ans à 3,92 % reflète une trajectoire de mars impressionnante : de 3,30 % le 2 mars à 3,92 % le 27 mars, soit +62 points de base en un mois.

L’émission du 2 avril sera un test. Et à cela s’ajoute un changement fiscal passé sous le radar : la hausse de la CSG de 1,4 point depuis le 1er janvier 2026. Les prélèvements sociaux sur les revenus du capital sont passés à 18,6 %, portant la flat tax à 31,4 %. Le Livret A à 1,50 % dans un contexte d’OAT à 3,92 % signifie que l’État emprunte à un taux bien supérieur à ce qu’il verse aux épargnants. L’écart se creuse.

Avant d’agir : les questions que vous auriez dû vous poser

La tentation naturelle quand tout baisse simultanément, c’est de vendre. De sécuriser. De sortir. La douleur de perdre est environ deux fois plus intense que le plaisir de gagner la même somme. C’est biologique, pas rationnel. Et c’est précisément cette asymétrie qui pousse à prendre les pires décisions au pire moment : vendre les actifs en bas et racheter en haut.

La vraie question n’est pas “que faire maintenant”. La vraie question, c’est : vous êtes-vous posé les bonnes questions avant ?

Avec son capital, on peut faire trois choses : spéculer (chercher du profit à court terme), épargner (construire un capital à long terme par les effets composés), ou chercher des rentes (générer des revenus passifs). Ce sont trois casquettes. Chaque casquette a son propre ratio risque/rendement, chaque stratégie a sa propre temporalité. Et la répartition entre ces casquettes doit être définie en amont, pas pendant la crise.

Si vous avez défini cette répartition avant le choc, vous savez exactement quoi faire. L’épargnant, investi sur le long terme avec des versements réguliers, n’a aucune raison de modifier sa stratégie parce que le VIX est à 31. Au contraire : les effets composés fonctionnent mieux quand on achète bas. Le spéculateur a ses niveaux de risque définis à l’avance. Si le stop est touché, il coupe. S’il ne l’est pas, il ne fait rien.

Pour ceux qui détiennent de l’or et qui subissent la correction, la question est : pourquoi l’avez-vous acheté ? Si c’était pour jouer la baisse des taux et une reprise de l’inflation d’origine monétaire, ce scénario s’éloigne à court terme. Si c’était pour la diversification patrimoniale à long terme, alors 20 % de correction ne change rien à la thèse.

Ce sont les questions qu’il faut se poser en amont. Avant la crise. En envisageant tous les scénarios. Pour ne pas se retrouver à agir sous l’emprise des émotions plutôt que de la raison.

Si aujourd’hui vous êtes tiraillé, si vous ne savez pas si vous devez vendre ou tenir, si vous n’aviez pas de plan pour ce type de situation, alors ce n’est pas un problème de marché. C’est un problème de méthode. C’est un défaut structurel dans votre approche de l’investissement. Et ça se corrige.

C’est exactement ce que je travaille dans l’accompagnement M&L : comprendre le système, définir ses objectifs, choisir ses casquettes, construire un plan qui tient dans tous les scénarios. Pour ne plus jamais être pris au dépourvu.

Laurent Blasco

Comprendre. Trancher. Opérer.

Pour approfondir :

- OAT à 3,92 % : la dette française atteint un seuil critique

- La BCE au bord de la hausse des taux : ce que signifie le pivot hawkish pour votre épargne

- Bitcoin : les mineurs capitulent, faut-il y voir un signal ?

- M&L Accompagnement : reprendre le contrôle de son capital

- Tous nos articles Protection du patrimoine

- Flat tax à 31,4 % : ce qui change pour votre épargne en 2026

- Protection du patrimoine : stratégies face à l’inflation et l’instabilité

- Émission OAT 2026 : la France emprunte à 4,35 %, un record depuis 2011

- Cessez-le-feu US-Iran : ce que la pause de deux semaines change pour les marchés

- Péage crypto à Ormuz : l’Iran impose Bitcoin au pétrole

Pétrole à 115 dollars, risque de récession à 49 %, marchés en zone de stress, épargne sous pression : ce lundi 30 mars 2026, deux scénarios se dessinent. Deux trajectoires radicalement différentes, avec des conséquences opposées pour votre patrimoine. Comprendre ces deux scénarios, c’est se donner les moyens de ne pas réagir à l’émotion, mais à la logique.

Ce qui a changé ce week-end

Le conflit entre les États-Unis, Israël et l’Iran entre dans sa cinquième semaine. Ce week-end, le périmètre du risque s’est élargi. Les Houthis du Yémen ont lancé des missiles balistiques sur Israël samedi 28 mars, leur première implication directe dans le conflit. Le Washington Post a révélé samedi soir que le Pentagone prépare des semaines d’opérations terrestres limitées en Iran, notamment autour de l’île de Kharg, par laquelle transitent 90 % des exportations pétrolières iraniennes. La 82e division aéroportée a été déployée et 3 500 soldats supplémentaires sont arrivés dans la région. Et Donald Trump a déclaré au Financial Times dimanche que son option préférée serait de saisir le pétrole iranien.

Le Brent s’échange au-dessus de 115 dollars, en hausse de près de 49 % sur le seul mois de mars :

Le S&P 500 a terminé la semaine à 6 368 points (-1,67 % vendredi, -7 % depuis le début de l’année). Le cours de l’or se stabilise autour de 4 557 dollars, en correction de plus de 20 % depuis son sommet de janvier.

Scénario 1 : le conflit s’enlise

C’est le scénario que les marchés pricent majoritairement aujourd’hui. Le pétrole reste au-dessus de 100 dollars pendant des semaines, voire des mois. L’inflation d’origine énergétique se diffuse dans toute l’économie : coûts de production, transport, alimentation, énergie domestique. Les pays occidentaux glissent vers la récession.

Le problème, c’est que les banques centrales ne pourront pas combattre cette récession comme elles l’ont fait en 2020. À l’époque, face au Covid, la Réserve fédérale avait fait passer son bilan de 4 300 milliards à 8 900 milliards de dollars en deux ans, inondant le système de liquidités. La normalisation de ce bilan s’est terminée en décembre 2025, mais elle n’a résorbé que la moitié de l’excès. Le bilan de la Fed est encore à 6 646 milliards de dollars. L’inflation résiduelle issue de cette injection monétaire massive n’a pas entièrement disparu.

Autrement dit, les banques centrales font face à une double contrainte. D’un côté, une inflation d’origine énergétique qui pousse les prix à la hausse et qui appelle une politique restrictive. De l’autre, une inflation monétaire résiduelle, héritée des programmes d’urgence de 2020-2021, qui n’est pas totalement résorbée. La Fed maintient ses taux à 3,50-3,75 % et a relevé ses prévisions d’inflation PCE à 2,7 % pour 2026. La BCE maintient son taux de dépôt à 2 % et projette une inflation de 2,6 % en 2026. Baisser les taux dans ce contexte reviendrait à alimenter l’inflation. Les maintenir ou les monter risque de précipiter la récession.

Et c’est là que le piège se referme sur les États surendettés. Les États-Unis affichent un déficit fédéral de 1 900 milliards de dollars pour l’exercice 2026 (5,8 % du PIB). Le CBO projette que la charge d’intérêts atteindra 1 000 milliards de dollars par an en 2026, soit davantage que le budget de la défense. La dette publique, déjà à 101 % du PIB, est projetée à 120 % en 2036.

En France, la situation est comparable. L’OAT à 10 ans est à 3,92 %, au plus haut depuis 2011. L’État doit émettre 310 milliards d’euros nets en 2026, un record. Avec un déficit de 5,1 % du PIB et une dette de 3 460 milliards d’euros (115,6 % du PIB), chaque OAT qui arrive à échéance est refinancée à un taux bien supérieur à celui d’origine. Cette spirale finit par peser sur l’ensemble de la population. Soit l’État réduit ses dépenses de force, soit il fait porter le coût sur la monnaie. Sauf que la France a confié le pouvoir de création monétaire à la BCE. Elle ne peut pas actionner la planche à billets seule. Il est donc probable que la contrainte budgétaire frappe avant toute solution monétaire.

Est-ce que les banques centrales finiront par relancer le quantitative easing malgré tout ? C’est possible. Mais pas immédiatement. Elles ne le feront que lorsque la récession sera suffisamment installée pour justifier l’intervention, et surtout lorsque l’inflation d’origine énergétique sera suffisamment retombée pour que l’injection de liquidités ne provoque pas une spirale incontrôlable. Parce que si l’inflation d’origine énergétique s’additionne à une inflation d’origine monétaire relancée par le QE, c’est un scénario que les populations occidentales ne pourraient pas absorber. Les plus fragiles ne pourraient plus se loger, se nourrir, se déplacer. L’histoire montre que ce type de situation crée de l’instabilité sociale bien avant de créer de l’instabilité financière.

Donc oui, la perte de pouvoir d’achat des monnaies fiat est une quasi-certitude dans ce scénario. Mais la temporalité, elle, n’est pas définie. Et entre le moment où les banques centrales décident de réimprimer et maintenant, il peut se passer beaucoup de choses.

Scénario 2 : une résolution rapide surprend tout le monde

C’est le scénario que presque personne ne price aujourd’hui. Un accord inattendu entre les États-Unis, Israël et l’Iran. Un cessez-le-feu qui rétablit le transit par le détroit d’Ormuz. Le pétrole qui rechute brutalement sous les 80 dollars. Ce scénario, esquissé fin mars, ne s’est pas matérialisé : entre l’enterrement de l’offre iranienne par Rubio le 27 avril et la fissure du cartel pétrolier ouverte par la sortie des Émirats arabes unis de l’OPEP le 1er mai 2026, la recomposition des flux pétroliers passe désormais par d’autres canaux que l’accord express.

Si cela se produit, la réaction des marchés sera violente, et pas seulement par soulagement. C’est mécanique. Quand la peur domine, les opérateurs accumulent des positions de couverture : achats de puts, positions short sur les indices, couvertures sur la volatilité. Le VIX à 31 (avec un pic à 35 en mars) est le reflet de ce positionnement défensif massif. Le Fear and Greed Index crypto à 8 (extrême peur depuis plusieurs semaines) confirme que le sentiment est unilatéralement baissier.

Or, quand un catalyseur positif survient dans ce type de configuration, les positions short doivent être rachetées en urgence. C’est ce qu’on appelle un short squeeze. Les vendeurs à découvert deviennent acheteurs forcés, ce qui amplifie le mouvement haussier bien au-delà de ce que les fondamentaux justifieraient à eux seuls. On l’a vu brièvement le 9 mars dernier, quand une simple rumeur de négociations avait provoqué un rally intraday brutal avant que l’espoir ne retombe.

Dans ce scénario, le pétrole chute, les taux se détendent, les indices rebondissent fortement en quelques séances, et la pression sur les banques centrales s’allège immédiatement. Les obligations souveraines se stabilisent. La menace de récession recule. Tout ce qui semblait inéluctable la veille devient soudainement discutable.

L’or dans les deux scénarios

L’or mérite un traitement à part parce que son comportement dépend directement du scénario qui se matérialise.

Aujourd’hui, l’or corrige de plus de 20 % depuis son sommet historique. Cela surprend en pleine guerre. Mais il faut du recul. D’abord, l’or a énormément monté avant de corriger. Des acteurs majeurs, notamment certains États du Moyen-Orient, avaient anticipé les tensions et positionné des liquidités importantes bien en amont. Ces positions étaient largement positives. Une partie de la correction vient de prises de bénéfices de ces acteurs qui récupèrent de la liquidité sur des lignes gagnantes. L’or a rempli son rôle de réserve de valeur pour ceux qui étaient positionnés tôt.

Ensuite, il y a un mécanisme structurel. L’or protège historiquement contre l’inflation d’origine monétaire : quand les banques centrales impriment, l’or monte. Or, les banques centrales sont aujourd’hui contraintes par une inflation à la fois d’origine énergétique et d’origine monétaire résiduelle, héritée des 4 600 milliards de dollars injectés entre 2020 et 2022. Elles ne baissent pas les taux. Elles ne réimpriment pas. Tant que cette posture tient, l’or a moins de raison de monter.

Scénario 1 (conflit dure) : si la récession force les banques centrales à relancer le quantitative easing, l’inflation d’origine monétaire reprend. L’or retrouve tout son attrait. La correction actuelle aura été un point d’entrée.

Scénario 2 (résolution rapide) : si tout se détend, les capitaux iront se réinvestir massivement dans les actifs à risque. Actions, crypto, tout ce qui a été massacré rebondira de manière disproportionnée. L’or, dans un premier temps, devrait continuer de souffrir. Le marché a déjà anticipé, avec la montée extrême et euphorique que l’on a vue début 2026, une bonne partie de la dilution monétaire à venir. Si cette dilution tarde à se matérialiser parce que la paix revient, les capitaux n’ont plus de raison de rester sur l’or à court terme.

Dans les deux cas, la correction actuelle ne dit pas que l’or est fini à long terme. Elle dit que la temporalité de la dilution monétaire s’éloigne. Pour l’instant.

La dette française : un problème quel que soit le scénario

Quel que soit le scénario géopolitique, la situation budgétaire française reste un problème structurel. L’OAT à 10 ans à 3,92 % reflète une trajectoire de mars impressionnante : de 3,30 % le 2 mars à 3,92 % le 27 mars, soit +62 points de base en un mois.

L’émission du 2 avril sera un test. Et à cela s’ajoute un changement fiscal passé sous le radar : la hausse de la CSG de 1,4 point depuis le 1er janvier 2026. Les prélèvements sociaux sur les revenus du capital sont passés à 18,6 %, portant la flat tax à 31,4 %. Le Livret A à 1,50 % dans un contexte d’OAT à 3,92 % signifie que l’État emprunte à un taux bien supérieur à ce qu’il verse aux épargnants. L’écart se creuse.

Avant d’agir : les questions que vous auriez dû vous poser

La tentation naturelle quand tout baisse simultanément, c’est de vendre. De sécuriser. De sortir. La douleur de perdre est environ deux fois plus intense que le plaisir de gagner la même somme. C’est biologique, pas rationnel. Et c’est précisément cette asymétrie qui pousse à prendre les pires décisions au pire moment : vendre les actifs en bas et racheter en haut.

La vraie question n’est pas “que faire maintenant”. La vraie question, c’est : vous êtes-vous posé les bonnes questions avant ?

Avec son capital, on peut faire trois choses : spéculer (chercher du profit à court terme), épargner (construire un capital à long terme par les effets composés), ou chercher des rentes (générer des revenus passifs). Ce sont trois casquettes. Chaque casquette a son propre ratio risque/rendement, chaque stratégie a sa propre temporalité. Et la répartition entre ces casquettes doit être définie en amont, pas pendant la crise.

Si vous avez défini cette répartition avant le choc, vous savez exactement quoi faire. L’épargnant, investi sur le long terme avec des versements réguliers, n’a aucune raison de modifier sa stratégie parce que le VIX est à 31. Au contraire : les effets composés fonctionnent mieux quand on achète bas. Le spéculateur a ses niveaux de risque définis à l’avance. Si le stop est touché, il coupe. S’il ne l’est pas, il ne fait rien.

Pour ceux qui détiennent de l’or et qui subissent la correction, la question est : pourquoi l’avez-vous acheté ? Si c’était pour jouer la baisse des taux et une reprise de l’inflation d’origine monétaire, ce scénario s’éloigne à court terme. Si c’était pour la diversification patrimoniale à long terme, alors 20 % de correction ne change rien à la thèse.

Ce sont les questions qu’il faut se poser en amont. Avant la crise. En envisageant tous les scénarios. Pour ne pas se retrouver à agir sous l’emprise des émotions plutôt que de la raison.

Si aujourd’hui vous êtes tiraillé, si vous ne savez pas si vous devez vendre ou tenir, si vous n’aviez pas de plan pour ce type de situation, alors ce n’est pas un problème de marché. C’est un problème de méthode. C’est un défaut structurel dans votre approche de l’investissement. Et ça se corrige.

C’est exactement ce que je travaille dans l’accompagnement M&L : comprendre le système, définir ses objectifs, choisir ses casquettes, construire un plan qui tient dans tous les scénarios. Pour ne plus jamais être pris au dépourvu.

Laurent Blasco

Comprendre. Trancher. Opérer.

Pour approfondir :

- OAT à 3,92 % : la dette française atteint un seuil critique

- La BCE au bord de la hausse des taux : ce que signifie le pivot hawkish pour votre épargne

- Bitcoin : les mineurs capitulent, faut-il y voir un signal ?

- M&L Accompagnement : reprendre le contrôle de son capital

- Tous nos articles Protection du patrimoine

- Flat tax à 31,4 % : ce qui change pour votre épargne en 2026

- Protection du patrimoine : stratégies face à l’inflation et l’instabilité

- Émission OAT 2026 : la France emprunte à 4,35 %, un record depuis 2011

- Cessez-le-feu US-Iran : ce que la pause de deux semaines change pour les marchés

- Péage crypto à Ormuz : l’Iran impose Bitcoin au pétrole