Pendant des années, le rendement de l’OAT 10 ans est resté contenu sous un seuil symbolique autour de 3,60 %. Ce verrou a sauté en mars 2026. En trois semaines, le TEC 10 est passé de 3,30 % à un pic de 3,90 % le 23 mars, avant de clôturer à 3,79 % le 26 mars. Des niveaux que la France n’avait plus connus depuis novembre 2011. Au même moment, la présidente de la Banque centrale européenne a ouvert la porte à des hausses de taux, y compris si la poussée inflationniste se révèle temporaire. Pour la France, la convergence de ces deux forces crée un piège mécanique : le pays emprunte à des conditions de plus en plus élevées, et la politique monétaire s’apprête à les rendre pires encore.

L’OAT 10 ans à 3,79 % : un mois de mars historique

Les chiffres publiés par l’Agence France Trésor parlent d’eux-mêmes. Le TEC 10, l’indice de référence du rendement des obligations d’État françaises à 10 ans, a franchi le seuil des 3,60 % à la mi-mars et n’est plus redescendu. Le 23 mars, il a atteint 3,90 %, un record depuis la crise de la dette souveraine européenne. Le 26 mars, il clôturait à 3,79 %. En trois semaines, le rendement a progressé de 49 points de base. Ce n’est plus une fluctuation : c’est un changement de régime.

Pour comprendre l’ampleur du problème, il faut regarder le stock. L’encours de la dette négociable de l’État s’élevait à 2 788 milliards d’euros au 28 février 2026, avec une durée de vie moyenne de 8 ans et 201 jours. Ce chiffre ne couvre que les titres émis sur les marchés par l’État (OAT, BTF) ; la dette publique totale au sens de Maastricht, qui inclut aussi les collectivités locales et la Sécurité sociale, dépasse les 3 500 milliards. Mais c’est bien l’encours AFT qui est exposé aux adjudications, donc aux taux de marché. Et le taux moyen pondéré des émissions réalisées en 2026 ressort à 3,42 %, alors que les obligations arrivant à échéance portent des coupons voisins de 1 %. Chaque tranche refinancée coûte donc mécaniquement plus cher que celle qu’elle remplace.

Ce n’est pas un choc ponctuel. C’est un renchérissement structurel qui s’inscrit dans la durée : tant que les taux longs restent au-dessus de 3 %, chaque adjudication alourdit la charge d’intérêts.

La BCE ouvre la porte aux hausses de taux

La Banque centrale européenne a maintenu son taux de dépôt à 2,00 % lors de sa réunion du 19 mars 2026. Mais le ton a changé.

Le 25 mars, lors de la conférence annuelle « The ECB and Its Watchers » à Francfort, Christine Lagarde a franchi un cap rhétorique. Dans son discours, elle a présenté trois scénarios de réponse : si le choc énergétique est limité, la BCE peut l’absorber sans agir ; s’il provoque un dépassement significatif mais temporaire de l’inflation, un ajustement « mesuré » serait justifié ; et si l’inflation dévie durablement de la cible, la réponse devra être « résolue ». Surtout, elle a ajouté que la BCE ne serait pas « paralysée par l’hésitation ». Cette formulation est un signal fort : la BCE ne se contente plus d’observer l’inflation. Elle se prépare à agir.

Le président de la Bundesbank, Joachim Nagel, est allé plus loin. Dans une interview à Bloomberg, il a qualifié une hausse dès avril de « concevable » si les perspectives d’inflation se dégradent, ajoutant que la BCE disposerait de suffisamment de données d’ici là pour trancher.

Les projections de la BCE publiées en mars illustrent la pression. Dans le scénario de référence, l’inflation atteint 2,6 % en 2026, 2,0 % en 2027 et 2,1 % en 2028. La croissance de la zone euro est abaissée à 0,9 % pour 2026. Mais dans le scénario adverse, l’inflation pourrait atteindre 4 % cette année. Et dans le scénario le plus sévère, elle pourrait dépasser 6 % début 2027.

Les marchés ont déjà tranché

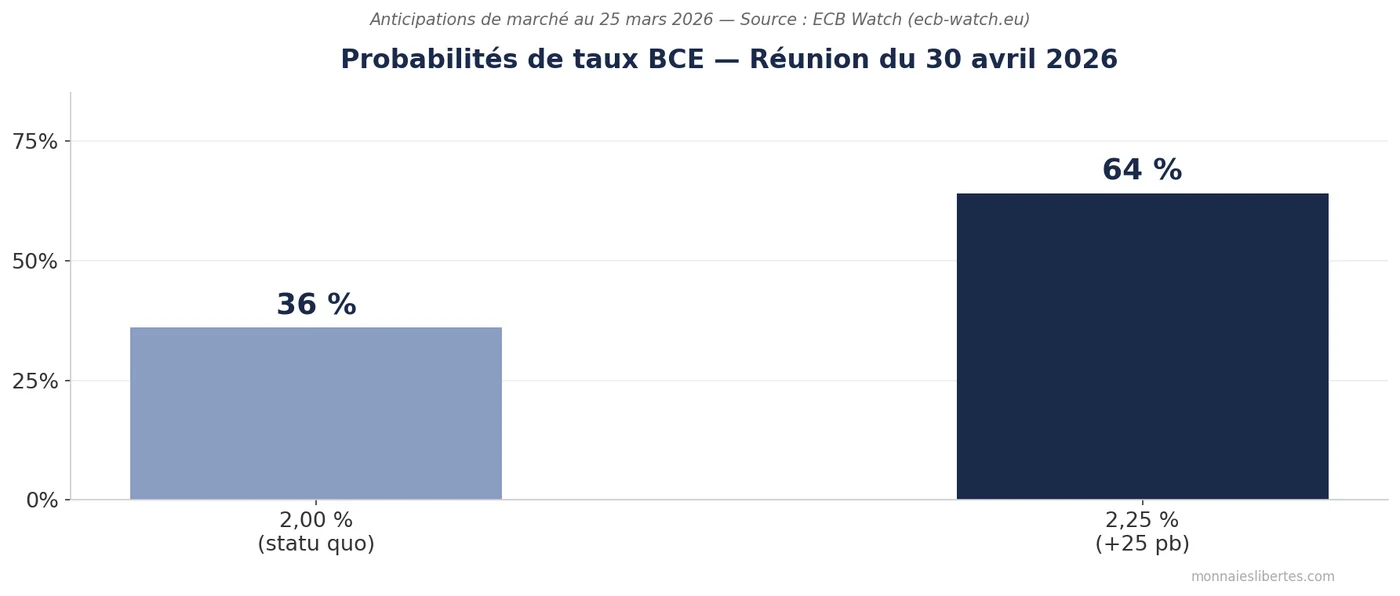

Les banques d’investissement n’ont pas attendu que la BCE agisse pour repositionner leurs anticipations. JPMorgan et Barclays prévoient trois hausses de 25 points de base en avril, juin et juillet, ce qui porterait le taux de dépôt à 2,75 % en fin d’année. Morgan Stanley anticipe deux hausses en juin et septembre, vers 2,50 %. Les marchés obligataires intègrent déjà ce scénario : au 25 mars, l’outil ECB Watch indiquait 64 % de probabilité d’une hausse de 25 points de base en avril et 94 % de probabilité d’au moins une hausse d’ici juin.

Seule UBS fait figure de voix contraire, en maintenant un scénario de statu quo. L’ancien président de la BCE, Jean-Claude Trichet, a pour sa part estimé que la situation n’atteignait pas encore le stade de la stagflation.

Mais le signal dominant est clair : le marché intègre désormais un cycle de hausses. Et ce basculement a une conséquence directe sur les rendements obligataires souverains.

Le mécanisme : comment les hausses BCE aggravent la facture française

Le lien entre le taux directeur de la BCE et le rendement de l’OAT 10 ans n’est pas mécanique au sens strict, mais il est puissant. Quand la BCE relève ses taux, le plancher de rémunération de l’ensemble du marché obligataire monte. Les investisseurs exigent une prime plus élevée pour détenir de la dette souveraine à long terme.

Pour la France, le problème est amplifié par trois facteurs :

- Le volume. L’État doit refinancer chaque année une part significative de ses 2 788 milliards d’encours. Ce refinancement se fait désormais à un taux moyen pondéré de 3,42 %, contre des coupons arrivant à échéance proches de 1 %.

- La note de crédit. S&P et Fitch ont abaissé la France à A+ en 2025. Moody’s maintient Aa3 mais avec une perspective négative. Ces dégradations augmentent la prime de risque exigée par les créanciers.

- Le contexte géopolitique. Le conflit iranien a propulsé le Brent au-dessus de 106 dollars le baril fin mars, alimentant les anticipations inflationnistes qui poussent la BCE à durcir sa politique. La boucle est auto-renforçante.

Parallèlement, l’activité économique ralentit. L’indice PMI de la zone euro est tombé à son plus bas de 10 mois en mars, selon S&P Global. La BCE se retrouve face au dilemme classique : combattre l’inflation ou protéger la croissance. Et la France, avec son déficit et sa dette, est le maillon le plus exposé de la zone euro si la BCE choisit de monter les taux.

Ce que cela signifie pour les épargnants français

Pour les particuliers, la situation crée un paradoxe. Les taux montent, mais l’épargne réglementée ne suit pas. Le Livret A rémunère 1,50 % depuis le 1er février 2026. L’inflation projetée par la BCE est de 2,6 %. Le rendement réel de l’épargne de précaution est donc négatif.

Pendant ce temps, la charge d’intérêts de la dette pèse sur le budget de l’État. Chaque euro consacré au service de la dette est un euro non investi dans l’entretien des infrastructures, le développement des territoires ou les projets productifs. Les contribuables français financent indirectement l’écart entre les anciens coupons bas et les nouveaux taux élevés.

Le système de monnaie dette amplifie cette dynamique. L’État emprunte pour rembourser ses emprunts précédents, dans un cycle où le taux d’intérêt détermine le coût de la perpétuation. C’est la définition d’une trappe à dette : quand le taux d’intérêt dépasse la croissance nominale, le ratio dette/PIB augmente mécaniquement, indépendamment de la volonté politique. Tant que les taux restaient bas, ce mécanisme était soutenable. À 3,79 %, avec une croissance projetée à 0,9 %, la trappe commence à se refermer.

La question qui se pose

La France n’est pas encore en crise. Mais tout est en train de se mettre en place. Chaque décision de la BCE a désormais un impact direct et mesurable sur le coût de sa dette. Le mois de mars 2026 a posé les termes du problème : +49 points de base sur l’OAT, une banque centrale qui se prépare à relever ses taux, et un stock de dette de 2 788 milliards d’euros qui se refinance à des conditions de plus en plus exigeantes.

La trajectoire des prochains mois dépendra de trois variables : la durée du conflit iranien et ses effets sur l’énergie, la décision de la BCE en avril (64 % de probabilité de hausse selon les marchés), et la capacité de la France à réduire son déficit pour rassurer ses créanciers.

L’étau est en place. La question n’est plus de savoir s’il se resserrera, mais à quelle vitesse.

Mise à jour du 24 avril 2026. La trajectoire anticipée a changé de fenêtre. La réunion BCE du 30 avril est désormais pricée à 89 % de hold par l’ECB Watch, pas à 64 % de hausse comme l’espérait le marché fin mars. Mais la dépolitisation relative n’a pas levé la pression sur la dette française : le juin 2026 price 67,9 % de probabilité de +25 bps après la publication du PMI Composite zone euro à 48,6 (services 47,4, plus-bas depuis 2021). L’étau est resté en place, il s’est juste déplacé de quatre semaines. Analyse détaillée dans PMI zone euro 47,4 : la BCE va-t-elle durcir en juin ?

Mise à jour du 27 avril 2026 : à trois jours de la décision, le sondage Reuters acte la fracture annoncée ici dès mars. 84 économistes sur 85 pour un statu quo le 30 avril, 44 sur 85 pour une hausse en juin : l’étau sur la dette française reste, juste décalé. Bilan d’étape avant la décision.

Laurent Blasco

Comprendre. Trancher. Opérer.

Pour approfondir :

- La dette française sous pression : OAT au plus haut depuis 2011

- 80 milliards d’euros à trouver : la Cour des comptes révèle le vrai prix de la dette française

- La BCE au bord de la hausse des taux : le pivot hawkish et votre épargne

- Protection du patrimoine : stratégies face à l’inflation et l’instabilité

- OAT verte à 3,80 % : la dette française fait salle comble malgré la crise

Pendant des années, le rendement de l’OAT 10 ans est resté contenu sous un seuil symbolique autour de 3,60 %. Ce verrou a sauté en mars 2026. En trois semaines, le TEC 10 est passé de 3,30 % à un pic de 3,90 % le 23 mars, avant de clôturer à 3,79 % le 26 mars. Des niveaux que la France n’avait plus connus depuis novembre 2011. Au même moment, la présidente de la Banque centrale européenne a ouvert la porte à des hausses de taux, y compris si la poussée inflationniste se révèle temporaire. Pour la France, la convergence de ces deux forces crée un piège mécanique : le pays emprunte à des conditions de plus en plus élevées, et la politique monétaire s’apprête à les rendre pires encore.

L’OAT 10 ans à 3,79 % : un mois de mars historique

Les chiffres publiés par l’Agence France Trésor parlent d’eux-mêmes. Le TEC 10, l’indice de référence du rendement des obligations d’État françaises à 10 ans, a franchi le seuil des 3,60 % à la mi-mars et n’est plus redescendu. Le 23 mars, il a atteint 3,90 %, un record depuis la crise de la dette souveraine européenne. Le 26 mars, il clôturait à 3,79 %. En trois semaines, le rendement a progressé de 49 points de base. Ce n’est plus une fluctuation : c’est un changement de régime.

Pour comprendre l’ampleur du problème, il faut regarder le stock. L’encours de la dette négociable de l’État s’élevait à 2 788 milliards d’euros au 28 février 2026, avec une durée de vie moyenne de 8 ans et 201 jours. Ce chiffre ne couvre que les titres émis sur les marchés par l’État (OAT, BTF) ; la dette publique totale au sens de Maastricht, qui inclut aussi les collectivités locales et la Sécurité sociale, dépasse les 3 500 milliards. Mais c’est bien l’encours AFT qui est exposé aux adjudications, donc aux taux de marché. Et le taux moyen pondéré des émissions réalisées en 2026 ressort à 3,42 %, alors que les obligations arrivant à échéance portent des coupons voisins de 1 %. Chaque tranche refinancée coûte donc mécaniquement plus cher que celle qu’elle remplace.

Ce n’est pas un choc ponctuel. C’est un renchérissement structurel qui s’inscrit dans la durée : tant que les taux longs restent au-dessus de 3 %, chaque adjudication alourdit la charge d’intérêts.

La BCE ouvre la porte aux hausses de taux

La Banque centrale européenne a maintenu son taux de dépôt à 2,00 % lors de sa réunion du 19 mars 2026. Mais le ton a changé.

Le 25 mars, lors de la conférence annuelle « The ECB and Its Watchers » à Francfort, Christine Lagarde a franchi un cap rhétorique. Dans son discours, elle a présenté trois scénarios de réponse : si le choc énergétique est limité, la BCE peut l’absorber sans agir ; s’il provoque un dépassement significatif mais temporaire de l’inflation, un ajustement « mesuré » serait justifié ; et si l’inflation dévie durablement de la cible, la réponse devra être « résolue ». Surtout, elle a ajouté que la BCE ne serait pas « paralysée par l’hésitation ». Cette formulation est un signal fort : la BCE ne se contente plus d’observer l’inflation. Elle se prépare à agir.

Le président de la Bundesbank, Joachim Nagel, est allé plus loin. Dans une interview à Bloomberg, il a qualifié une hausse dès avril de « concevable » si les perspectives d’inflation se dégradent, ajoutant que la BCE disposerait de suffisamment de données d’ici là pour trancher.

Les projections de la BCE publiées en mars illustrent la pression. Dans le scénario de référence, l’inflation atteint 2,6 % en 2026, 2,0 % en 2027 et 2,1 % en 2028. La croissance de la zone euro est abaissée à 0,9 % pour 2026. Mais dans le scénario adverse, l’inflation pourrait atteindre 4 % cette année. Et dans le scénario le plus sévère, elle pourrait dépasser 6 % début 2027.

Les marchés ont déjà tranché

Les banques d’investissement n’ont pas attendu que la BCE agisse pour repositionner leurs anticipations. JPMorgan et Barclays prévoient trois hausses de 25 points de base en avril, juin et juillet, ce qui porterait le taux de dépôt à 2,75 % en fin d’année. Morgan Stanley anticipe deux hausses en juin et septembre, vers 2,50 %. Les marchés obligataires intègrent déjà ce scénario : au 25 mars, l’outil ECB Watch indiquait 64 % de probabilité d’une hausse de 25 points de base en avril et 94 % de probabilité d’au moins une hausse d’ici juin.

Seule UBS fait figure de voix contraire, en maintenant un scénario de statu quo. L’ancien président de la BCE, Jean-Claude Trichet, a pour sa part estimé que la situation n’atteignait pas encore le stade de la stagflation.

Mais le signal dominant est clair : le marché intègre désormais un cycle de hausses. Et ce basculement a une conséquence directe sur les rendements obligataires souverains.

Le mécanisme : comment les hausses BCE aggravent la facture française

Le lien entre le taux directeur de la BCE et le rendement de l’OAT 10 ans n’est pas mécanique au sens strict, mais il est puissant. Quand la BCE relève ses taux, le plancher de rémunération de l’ensemble du marché obligataire monte. Les investisseurs exigent une prime plus élevée pour détenir de la dette souveraine à long terme.

Pour la France, le problème est amplifié par trois facteurs :

- Le volume. L’État doit refinancer chaque année une part significative de ses 2 788 milliards d’encours. Ce refinancement se fait désormais à un taux moyen pondéré de 3,42 %, contre des coupons arrivant à échéance proches de 1 %.

- La note de crédit. S&P et Fitch ont abaissé la France à A+ en 2025. Moody’s maintient Aa3 mais avec une perspective négative. Ces dégradations augmentent la prime de risque exigée par les créanciers.

- Le contexte géopolitique. Le conflit iranien a propulsé le Brent au-dessus de 106 dollars le baril fin mars, alimentant les anticipations inflationnistes qui poussent la BCE à durcir sa politique. La boucle est auto-renforçante.

Parallèlement, l’activité économique ralentit. L’indice PMI de la zone euro est tombé à son plus bas de 10 mois en mars, selon S&P Global. La BCE se retrouve face au dilemme classique : combattre l’inflation ou protéger la croissance. Et la France, avec son déficit et sa dette, est le maillon le plus exposé de la zone euro si la BCE choisit de monter les taux.

Ce que cela signifie pour les épargnants français

Pour les particuliers, la situation crée un paradoxe. Les taux montent, mais l’épargne réglementée ne suit pas. Le Livret A rémunère 1,50 % depuis le 1er février 2026. L’inflation projetée par la BCE est de 2,6 %. Le rendement réel de l’épargne de précaution est donc négatif.

Pendant ce temps, la charge d’intérêts de la dette pèse sur le budget de l’État. Chaque euro consacré au service de la dette est un euro non investi dans l’entretien des infrastructures, le développement des territoires ou les projets productifs. Les contribuables français financent indirectement l’écart entre les anciens coupons bas et les nouveaux taux élevés.

Le système de monnaie dette amplifie cette dynamique. L’État emprunte pour rembourser ses emprunts précédents, dans un cycle où le taux d’intérêt détermine le coût de la perpétuation. C’est la définition d’une trappe à dette : quand le taux d’intérêt dépasse la croissance nominale, le ratio dette/PIB augmente mécaniquement, indépendamment de la volonté politique. Tant que les taux restaient bas, ce mécanisme était soutenable. À 3,79 %, avec une croissance projetée à 0,9 %, la trappe commence à se refermer.

La question qui se pose

La France n’est pas encore en crise. Mais tout est en train de se mettre en place. Chaque décision de la BCE a désormais un impact direct et mesurable sur le coût de sa dette. Le mois de mars 2026 a posé les termes du problème : +49 points de base sur l’OAT, une banque centrale qui se prépare à relever ses taux, et un stock de dette de 2 788 milliards d’euros qui se refinance à des conditions de plus en plus exigeantes.

La trajectoire des prochains mois dépendra de trois variables : la durée du conflit iranien et ses effets sur l’énergie, la décision de la BCE en avril (64 % de probabilité de hausse selon les marchés), et la capacité de la France à réduire son déficit pour rassurer ses créanciers.

L’étau est en place. La question n’est plus de savoir s’il se resserrera, mais à quelle vitesse.

Mise à jour du 24 avril 2026. La trajectoire anticipée a changé de fenêtre. La réunion BCE du 30 avril est désormais pricée à 89 % de hold par l’ECB Watch, pas à 64 % de hausse comme l’espérait le marché fin mars. Mais la dépolitisation relative n’a pas levé la pression sur la dette française : le juin 2026 price 67,9 % de probabilité de +25 bps après la publication du PMI Composite zone euro à 48,6 (services 47,4, plus-bas depuis 2021). L’étau est resté en place, il s’est juste déplacé de quatre semaines. Analyse détaillée dans PMI zone euro 47,4 : la BCE va-t-elle durcir en juin ?

Mise à jour du 27 avril 2026 : à trois jours de la décision, le sondage Reuters acte la fracture annoncée ici dès mars. 84 économistes sur 85 pour un statu quo le 30 avril, 44 sur 85 pour une hausse en juin : l’étau sur la dette française reste, juste décalé. Bilan d’étape avant la décision.

Laurent Blasco

Comprendre. Trancher. Opérer.

Pour approfondir :

- La dette française sous pression : OAT au plus haut depuis 2011

- 80 milliards d’euros à trouver : la Cour des comptes révèle le vrai prix de la dette française

- La BCE au bord de la hausse des taux : le pivot hawkish et votre épargne

- Protection du patrimoine : stratégies face à l’inflation et l’instabilité

- OAT verte à 3,80 % : la dette française fait salle comble malgré la crise