Statu quo, mais pas le calme

La Réserve fédérale a rendu son verdict le 18 mars 2026. Les taux restent ancrés dans la fourchette 3,50-3,75 %, par un vote de 11 contre 1. Le dot plot, ces projections individuelles des membres du FOMC, maintient une baisse unique d’ici la fin de l’année.

En apparence, rien n’a changé. En réalité, tout a bougé sous la surface.

Sept membres sur dix-neuf ne voient désormais aucune baisse en 2026. L’inflation mesurée par le PCE est révisée à 2,7 %, contre 2,4 % en décembre. Et Jerome Powell, dans sa conférence de presse, a prononcé une phrase qui mérite qu’on s’y arrête : il a évoqué les années 1970 avant de se reprendre et d’assurer que la situation actuelle n’y ressemble pas.

Quand un président de la Fed éprouve le besoin de nier une comparaison, c’est souvent que la comparaison s’impose d’elle-même.

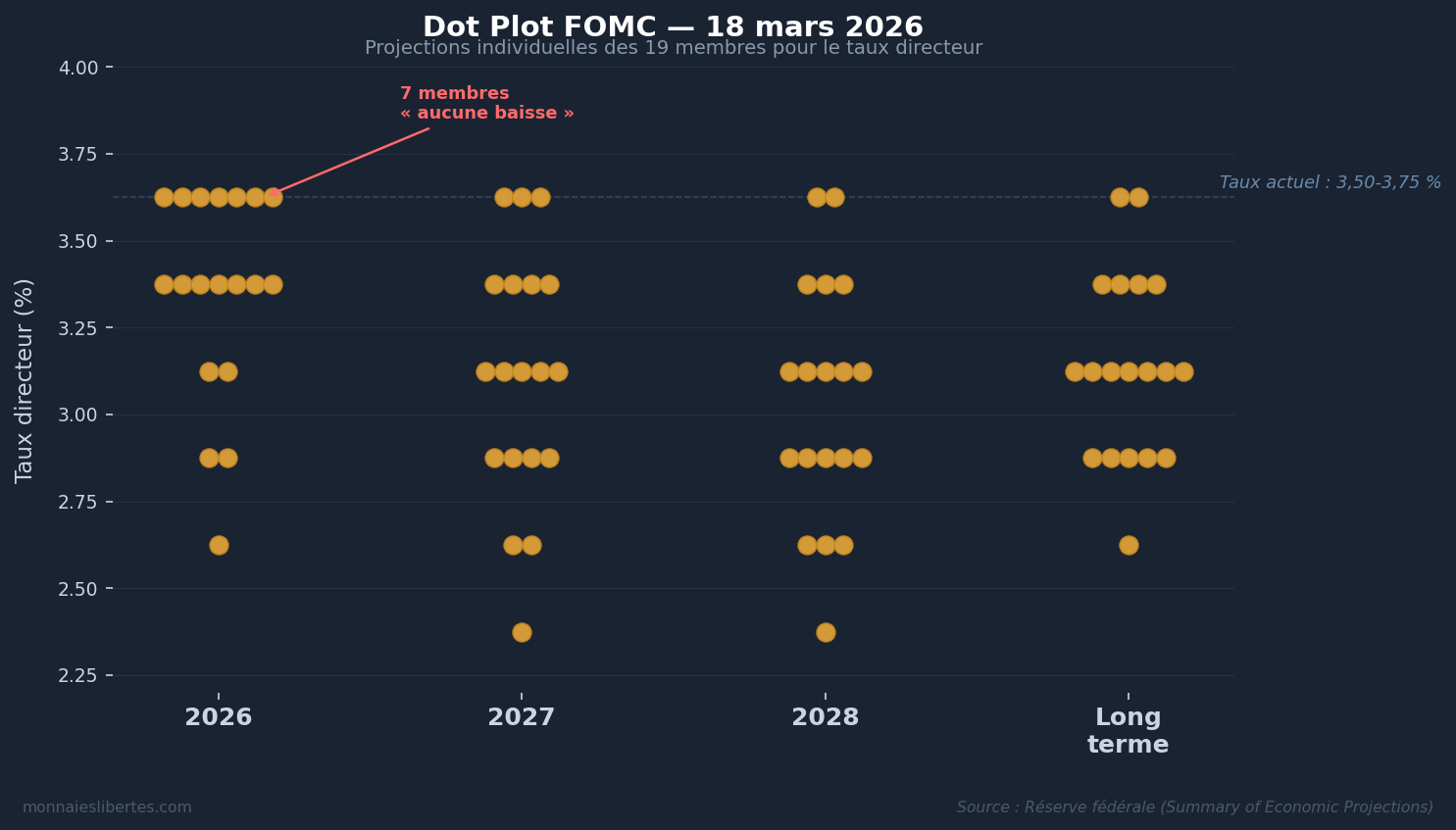

Lire le dot plot : ce que révèle le graphique de la Fed

Le dot plot est l’un des outils les plus révélateurs publiés par la Fed. Quatre fois par an, chacun des 19 membres du FOMC place un point anonyme sur un graphique : le niveau de taux directeur qu’il juge approprié en fin d’année. La médiane de ces points est interprétée comme le “consensus” de la Fed.

Mais le vrai signal n’est pas la médiane, c’est la dispersion. Sur la colonne 2026, on distingue clairement deux blocs : 7 points au niveau actuel (3,50-3,75 %, soit aucune baisse), et 7 points un cran en dessous (une baisse de 25 points de base). Il suffirait qu’un seul membre bascule pour que la médiane passe à “zéro baisse”. C’est un consensus sur le fil du rasoir.

Sur les colonnes 2027, 2028 et long terme, les points descendent progressivement, signe que la Fed anticipe toujours un retour vers un taux d’équilibre autour de 3 %. Mais c’est un horizon qui s’éloigne à chaque réunion.

Trois chocs qui s’empilent

Powell a été remarquablement explicite sur la nature du problème. Il identifie trois chocs simultanés qui pèsent sur l’économie américaine :

1. Le choc tarifaire. Les droits de douane de 15 % imposés par l’administration Trump représentent, selon les propres estimations de la Fed, entre 0,5 et 0,75 point d’inflation. Ce n’est pas un bruit de fond, c’est un quart à un tiers de l’écart qui sépare l’inflation actuelle de la cible de 2 %. Contrairement à un choc temporaire, les tarifs s’inscrivent dans la durée : tant qu’ils restent en place, ils alimentent mécaniquement la hausse des prix. La question n’est pas de savoir si l’effet est réel, Powell le confirme, mais s’il finira par contaminer les anticipations d’inflation.

2. Le choc énergétique. Le Brent a progressé de plus de 80 % depuis le début du conflit avec l’Iran, le 28 février. Il a touché 110 dollars le 18 mars, après les frappes américaines sur les sites de missiles iraniens le long de la côte du détroit d’Ormuz. Le détroit reste paralysé, jour 19 de la crise. Powell qualifie ce choc de « temporaire ». C’est le même qualificatif qu’utilisait la Fed en 2021 pour décrire l’inflation post-pandémique. On connaît la suite.

3. L’héritage post-pandémique. Les distorsions de l’offre et de la demande créées par les plans de relance massifs de 2020-2021 ne se sont jamais entièrement résorbées. Les chaînes d’approvisionnement restent fragiles. Le marché du travail, bien qu’en ralentissement, ne se détend pas suffisamment pour freiner la progression des salaires et, par extension, celle des prix des services.

La difficulté, c’est que ces trois chocs ne s’additionnent pas, ils se multiplient. Le choc tarifaire renchérit les biens importés. Le choc pétrolier renchérit le transport et la production. L’héritage pandémique maintient les salaires sous tension. Résultat : l’inflation structurelle s’installe à un niveau que la Fed ne parvient plus à réduire.

Le piège se referme

Pour comprendre la position dans laquelle se trouve la Fed, il faut considérer les deux scénarios qui s’offrent à elle.

Scénario 1 : baisser les taux. L’économie ralentit, le PIB a été révisé à 2,4 %, mais les signaux avancés se dégradent. Une baisse de taux soutiendrait l’activité. Problème : avec une inflation à 2,7 % et des chocs qui l’alimentent, baisser les taux risquerait de décrocher les anticipations d’inflation. C’est précisément le mécanisme qui a piégé Arthur Burns dans les années 1970 : céder sur les taux face à un choc d’offre, puis perdre le contrôle de la dynamique inflationniste.

Scénario 2 : maintenir ou monter les taux. L’inflation reste au-dessus de la cible, ce qui justifierait une politique restrictive prolongée. Mais le coût en est élevé : le stress obligataire se propage, les conditions de financement se durcissent, et l’économie réelle, notamment l’immobilier et les PME, absorbe le choc.

La Fed choisit donc l’immobilisme. Non pas parce que c’est la bonne réponse, mais parce que les deux alternatives sont pires. C’est la définition d’un piège monétaire.

Ce que la Fed ne dit pas

Le dot plot médian projette une baisse en 2026. Mais cette médiane masque une dispersion considérable. Sept membres ne voient aucune baisse. D’autres en voient deux. La « projection centrale » est un artefact statistique, pas un signal de politique monétaire.

Ce qui est plus révélateur, c’est ce que Powell ne contrôle pas. Les tarifs sont une décision de la Maison Blanche, pas de la Fed. Le prix du pétrole dépend du conflit au Moyen-Orient, pas du taux directeur. La seule variable que la Fed maîtrise, le taux d’intérêt, a un effet limité sur des chocs d’offre. C’est comme tenter d’éteindre un feu d’huile avec de l’eau.

Comme l’analysait la BRI la semaine dernière, les banques centrales font face à un dilemme structurel : elles sont les seules institutions censées stabiliser le système, mais les outils dont elles disposent ne sont pas conçus pour les chocs qui le déstabilisent.

Les conséquences pour l’épargnant

Si l’inflation reste à 2,7 % ou au-dessus, les taux réels restent faibles. Pour l’épargnant, cela signifie :

- L’érosion continue. Un taux d’épargne nominal de 3 % avec une inflation à 2,7 % ne protège pas le capital. Le mécanisme de création monétaire amplifie ce phénomène : chaque dollar ou euro créé dilue la valeur de ceux qui existent déjà.

- Le marché obligataire sous pression. Les détenteurs d’obligations à taux fixe subissent la hausse des rendements. L’assurance-vie en fonds euros, dont les portefeuilles sont largement composés d’obligations souveraines, se retrouve structurellement défavorisée dans ce régime.

- La fuite vers les actifs réels. L’or, l’immobilier productif, et les actifs numériques comme Bitcoin attirent des flux parce qu’ils ne sont pas dépendants de la politique monétaire. Ce n’est pas un engouement spéculatif, c’est une réponse rationnelle à un système qui ne protège plus l’épargne.

Lecture personnelle

La Fed est entrée dans un régime où elle ne pilote plus, elle subit. Les trois chocs que Powell a énumérés ne sont pas des accidents conjoncturels. Les tarifs sont une politique délibérée. Le conflit iranien a des racines géopolitiques profondes. L’héritage pandémique est structurel.

Ce qui m’interpelle, c’est la réaction de Powell quand on lui a demandé si la situation ressemblait aux années 1970. Il a répondu : « peut-être que c’est juste moi ». Ce n’est pas le langage d’un banquier central confiant. C’est le langage de quelqu’un qui voit le parallèle mais refuse de le valider publiquement, parce que le valider, ce serait admettre que la Fed a perdu le fil.

Comme je l’écrivais en 2022 : le système monétaire avance vers un mur. Quatre ans plus tard, le mur est toujours là. Ce qui a changé, c’est que les options pour l’éviter se réduisent.

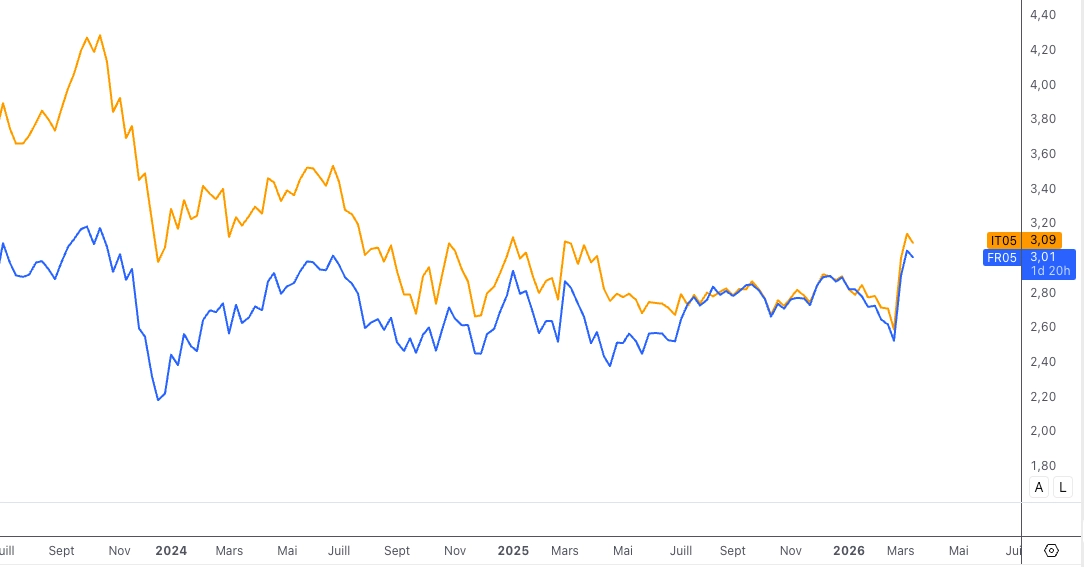

La BCE et la Banque d’Angleterre se prononcent demain, 20 mars. Statu quo attendu des deux côtés. Mais le vrai signal sera dans le ton, notamment celui de Christine Lagarde face au stress obligataire européen, à un moment où les taux français à 5 ans tutoient ceux de l’Italie, un rapprochement impensable il y a deux ans.

Source : données publiques — taux souverains

Évolution des taux souverains à 5 ans français et italiens. En mars 2026, l’écart entre les deux se resserre fortement.

Mise à jour du 29 avril 2026 : la trajectoire décrite ici se prolonge avec la transition Powell-Warsh à la tête de la Fed et la dernière réunion FOMC de Jerome Powell. Lecture dans FOMC 29 avril : la dernière de Powell, place à Warsh.

Laurent Blasco

Comprendre. Trancher. Opérer.

Pour approfondir

Cet article s’inscrit dans le pilier Système monétaire et macroéconomie de Monnaies & Libertés. Pour comprendre les mécanismes fondamentaux qui sous-tendent cette analyse :

- Comment est créée la monnaie : pourquoi votre épargne perd de la valeur

- BRI contre marchés : le piège des banques centrales se referme

- Pétrole Brent +25 % en une séance : détroit d’Ormuz, analyse du 9 mars 2026

- Comment protéger son patrimoine face à l’inflation en 2026

- La dette française sous pression : OAT au plus haut depuis 2011

- Le pétrole à 100 dollars n’est plus un choc : c’est le nouveau plancher

- Détroit d’Ormuz jour 22 : le blocage total devient sélectif

- La BCE au bord de la hausse des taux : ce que signifie le pivot hawkish pour votre épargne

Statu quo, mais pas le calme

La Réserve fédérale a rendu son verdict le 18 mars 2026. Les taux restent ancrés dans la fourchette 3,50-3,75 %, par un vote de 11 contre 1. Le dot plot, ces projections individuelles des membres du FOMC, maintient une baisse unique d’ici la fin de l’année.

En apparence, rien n’a changé. En réalité, tout a bougé sous la surface.

Sept membres sur dix-neuf ne voient désormais aucune baisse en 2026. L’inflation mesurée par le PCE est révisée à 2,7 %, contre 2,4 % en décembre. Et Jerome Powell, dans sa conférence de presse, a prononcé une phrase qui mérite qu’on s’y arrête : il a évoqué les années 1970 avant de se reprendre et d’assurer que la situation actuelle n’y ressemble pas.

Quand un président de la Fed éprouve le besoin de nier une comparaison, c’est souvent que la comparaison s’impose d’elle-même.

Lire le dot plot : ce que révèle le graphique de la Fed

Le dot plot est l’un des outils les plus révélateurs publiés par la Fed. Quatre fois par an, chacun des 19 membres du FOMC place un point anonyme sur un graphique : le niveau de taux directeur qu’il juge approprié en fin d’année. La médiane de ces points est interprétée comme le “consensus” de la Fed.

Mais le vrai signal n’est pas la médiane, c’est la dispersion. Sur la colonne 2026, on distingue clairement deux blocs : 7 points au niveau actuel (3,50-3,75 %, soit aucune baisse), et 7 points un cran en dessous (une baisse de 25 points de base). Il suffirait qu’un seul membre bascule pour que la médiane passe à “zéro baisse”. C’est un consensus sur le fil du rasoir.

Sur les colonnes 2027, 2028 et long terme, les points descendent progressivement, signe que la Fed anticipe toujours un retour vers un taux d’équilibre autour de 3 %. Mais c’est un horizon qui s’éloigne à chaque réunion.

Trois chocs qui s’empilent

Powell a été remarquablement explicite sur la nature du problème. Il identifie trois chocs simultanés qui pèsent sur l’économie américaine :

1. Le choc tarifaire. Les droits de douane de 15 % imposés par l’administration Trump représentent, selon les propres estimations de la Fed, entre 0,5 et 0,75 point d’inflation. Ce n’est pas un bruit de fond, c’est un quart à un tiers de l’écart qui sépare l’inflation actuelle de la cible de 2 %. Contrairement à un choc temporaire, les tarifs s’inscrivent dans la durée : tant qu’ils restent en place, ils alimentent mécaniquement la hausse des prix. La question n’est pas de savoir si l’effet est réel, Powell le confirme, mais s’il finira par contaminer les anticipations d’inflation.

2. Le choc énergétique. Le Brent a progressé de plus de 80 % depuis le début du conflit avec l’Iran, le 28 février. Il a touché 110 dollars le 18 mars, après les frappes américaines sur les sites de missiles iraniens le long de la côte du détroit d’Ormuz. Le détroit reste paralysé, jour 19 de la crise. Powell qualifie ce choc de « temporaire ». C’est le même qualificatif qu’utilisait la Fed en 2021 pour décrire l’inflation post-pandémique. On connaît la suite.

3. L’héritage post-pandémique. Les distorsions de l’offre et de la demande créées par les plans de relance massifs de 2020-2021 ne se sont jamais entièrement résorbées. Les chaînes d’approvisionnement restent fragiles. Le marché du travail, bien qu’en ralentissement, ne se détend pas suffisamment pour freiner la progression des salaires et, par extension, celle des prix des services.

La difficulté, c’est que ces trois chocs ne s’additionnent pas, ils se multiplient. Le choc tarifaire renchérit les biens importés. Le choc pétrolier renchérit le transport et la production. L’héritage pandémique maintient les salaires sous tension. Résultat : l’inflation structurelle s’installe à un niveau que la Fed ne parvient plus à réduire.

Le piège se referme

Pour comprendre la position dans laquelle se trouve la Fed, il faut considérer les deux scénarios qui s’offrent à elle.

Scénario 1 : baisser les taux. L’économie ralentit, le PIB a été révisé à 2,4 %, mais les signaux avancés se dégradent. Une baisse de taux soutiendrait l’activité. Problème : avec une inflation à 2,7 % et des chocs qui l’alimentent, baisser les taux risquerait de décrocher les anticipations d’inflation. C’est précisément le mécanisme qui a piégé Arthur Burns dans les années 1970 : céder sur les taux face à un choc d’offre, puis perdre le contrôle de la dynamique inflationniste.

Scénario 2 : maintenir ou monter les taux. L’inflation reste au-dessus de la cible, ce qui justifierait une politique restrictive prolongée. Mais le coût en est élevé : le stress obligataire se propage, les conditions de financement se durcissent, et l’économie réelle, notamment l’immobilier et les PME, absorbe le choc.

La Fed choisit donc l’immobilisme. Non pas parce que c’est la bonne réponse, mais parce que les deux alternatives sont pires. C’est la définition d’un piège monétaire.

Ce que la Fed ne dit pas

Le dot plot médian projette une baisse en 2026. Mais cette médiane masque une dispersion considérable. Sept membres ne voient aucune baisse. D’autres en voient deux. La « projection centrale » est un artefact statistique, pas un signal de politique monétaire.

Ce qui est plus révélateur, c’est ce que Powell ne contrôle pas. Les tarifs sont une décision de la Maison Blanche, pas de la Fed. Le prix du pétrole dépend du conflit au Moyen-Orient, pas du taux directeur. La seule variable que la Fed maîtrise, le taux d’intérêt, a un effet limité sur des chocs d’offre. C’est comme tenter d’éteindre un feu d’huile avec de l’eau.

Comme l’analysait la BRI la semaine dernière, les banques centrales font face à un dilemme structurel : elles sont les seules institutions censées stabiliser le système, mais les outils dont elles disposent ne sont pas conçus pour les chocs qui le déstabilisent.

Les conséquences pour l’épargnant

Si l’inflation reste à 2,7 % ou au-dessus, les taux réels restent faibles. Pour l’épargnant, cela signifie :

- L’érosion continue. Un taux d’épargne nominal de 3 % avec une inflation à 2,7 % ne protège pas le capital. Le mécanisme de création monétaire amplifie ce phénomène : chaque dollar ou euro créé dilue la valeur de ceux qui existent déjà.

- Le marché obligataire sous pression. Les détenteurs d’obligations à taux fixe subissent la hausse des rendements. L’assurance-vie en fonds euros, dont les portefeuilles sont largement composés d’obligations souveraines, se retrouve structurellement défavorisée dans ce régime.

- La fuite vers les actifs réels. L’or, l’immobilier productif, et les actifs numériques comme Bitcoin attirent des flux parce qu’ils ne sont pas dépendants de la politique monétaire. Ce n’est pas un engouement spéculatif, c’est une réponse rationnelle à un système qui ne protège plus l’épargne.

Lecture personnelle

La Fed est entrée dans un régime où elle ne pilote plus, elle subit. Les trois chocs que Powell a énumérés ne sont pas des accidents conjoncturels. Les tarifs sont une politique délibérée. Le conflit iranien a des racines géopolitiques profondes. L’héritage pandémique est structurel.

Ce qui m’interpelle, c’est la réaction de Powell quand on lui a demandé si la situation ressemblait aux années 1970. Il a répondu : « peut-être que c’est juste moi ». Ce n’est pas le langage d’un banquier central confiant. C’est le langage de quelqu’un qui voit le parallèle mais refuse de le valider publiquement, parce que le valider, ce serait admettre que la Fed a perdu le fil.

Comme je l’écrivais en 2022 : le système monétaire avance vers un mur. Quatre ans plus tard, le mur est toujours là. Ce qui a changé, c’est que les options pour l’éviter se réduisent.

La BCE et la Banque d’Angleterre se prononcent demain, 20 mars. Statu quo attendu des deux côtés. Mais le vrai signal sera dans le ton, notamment celui de Christine Lagarde face au stress obligataire européen, à un moment où les taux français à 5 ans tutoient ceux de l’Italie, un rapprochement impensable il y a deux ans.

Source : données publiques — taux souverains

Évolution des taux souverains à 5 ans français et italiens. En mars 2026, l’écart entre les deux se resserre fortement.

Mise à jour du 29 avril 2026 : la trajectoire décrite ici se prolonge avec la transition Powell-Warsh à la tête de la Fed et la dernière réunion FOMC de Jerome Powell. Lecture dans FOMC 29 avril : la dernière de Powell, place à Warsh.

Laurent Blasco

Comprendre. Trancher. Opérer.

Pour approfondir

Cet article s’inscrit dans le pilier Système monétaire et macroéconomie de Monnaies & Libertés. Pour comprendre les mécanismes fondamentaux qui sous-tendent cette analyse :

- Comment est créée la monnaie : pourquoi votre épargne perd de la valeur

- BRI contre marchés : le piège des banques centrales se referme

- Pétrole Brent +25 % en une séance : détroit d’Ormuz, analyse du 9 mars 2026

- Comment protéger son patrimoine face à l’inflation en 2026

- La dette française sous pression : OAT au plus haut depuis 2011

- Le pétrole à 100 dollars n’est plus un choc : c’est le nouveau plancher

- Détroit d’Ormuz jour 22 : le blocage total devient sélectif

- La BCE au bord de la hausse des taux : ce que signifie le pivot hawkish pour votre épargne