La quarantaine implicite tenait depuis fin avril. Ce matin, elle cède. Le Brent franchit 107 $ (+2,08 % en 24 heures), Donald Trump qualifie la dernière proposition iranienne de « garbage » et l’OAT 10 ans prend 5 points de base à 3,71 % dans son sillage. Le fil rouge n’est pas une nouvelle péripétie diplomatique. C’est l’apparition, en pleine clarté, d’une limite que les banques centrales ne savent pas franchir : l’inflation qu’elles importent par les routes maritimes.

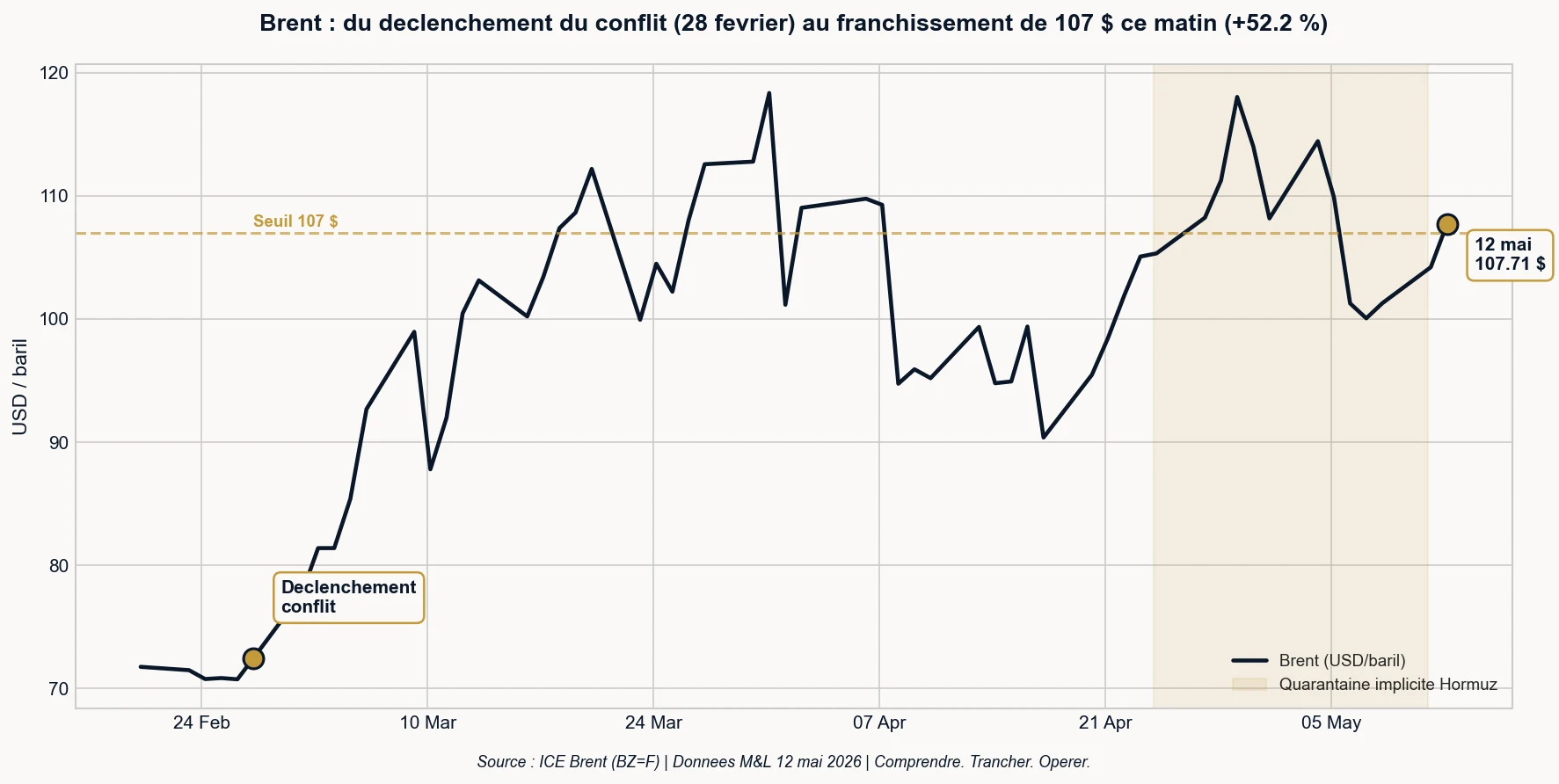

Le pétrole brent passe de 104 $ lundi soir à 107,33 $ ce matin sur le marché ICE. Trois dollars en vingt-quatre heures sur un baril de référence mondiale, c’est ce que les pupitres pétroliers appellent une réintroduction brutale de prime de risque géopolitique. Depuis le déclenchement du conflit fin février 2026, le Brent gagne +52,2 % (70,75 $ au 26 février, 107,71 $ ce 12 mai). Le rallye documente le passage d’un régime de prime de risque escamotée à un régime de prime brute.

Qu’est-ce que la quarantaine implicite d’Hormuz, et pourquoi cède-t-elle ce matin ?

Pendant deux semaines, le marché pétrolier avait fonctionné selon un régime particulier. Après l’épisode de Fujairah fin avril et la médiation engagée par le Pakistan et le Qatar, les opérateurs avaient retiré la prime de risque attachée au détroit d’Hormuz. Le Brent évoluait dans une plage de 99 à 104 dollars, les spreads de raffinage s’étaient tassés, les positions courtes prenaient de la place à la marge, et les options de vente dominaient le carnet. Ce n’était pas la paix : c’était une quarantaine implicite, c’est-à-dire une mise entre parenthèses tacite du risque par les pupitres petroliers, sans qu’aucun accord ne soit formellement signé.

Cette mise entre parenthèses cède en trois temps documentés. Premier temps, le 10 mai, Trump publie sur Truth Social une réaction à la dernière contre-proposition iranienne : « I have just read the response from Iran’s so-called ‘Representatives’. I don’t like it. TOTALLY UNACCEPTABLE! ». Deuxième temps, le 11 mai, le président américain s’exprime dans le Bureau ovale lors d’une intervention publique. Il qualifie la proposition iranienne de « weakest » et de « piece of garbage », situe le cessez-le-feu « on massive life support » et donne aux négociateurs « approximately a 1 % chance of living ». Troisième temps, le matin du 12 mai, des sources de la Maison-Blanche relayées publiquement indiquent que Trump envisage « plus sérieusement » la reprise des opérations militaires.

À ces signaux verbaux s’ajoute la prise de parole publique de Benjamin Netanyahu dans son interview du 10 mai au 60 Minutes de CBS avec Major Garrett. Le Premier ministre israélien déclare que le conflit « is not over, because there’s still nuclear material, enriched uranium that has to be taken out of Iran », qu’il reste « enrichment sites that have to be dismantled » et des proxies à neutraliser. Iran maintient les quatre conditions formulées dans sa contre-proposition transmise via le canal pakistanais et réaffirmées publiquement par le président Pezeshkian le 10 mai : fin de la guerre régionale, levée du blocus naval américain, libération des actifs gelés, cessation de la pression sur les proxies. Pezeshkian le précise : « If there is any talk of dialogue or negotiation, it does not mean surrender or backing down, but rather the goal is to secure the rights of the Iranian nation and powerfully defend national interests. »

Les positions sont irréconciliables. La quarantaine n’avait tenu que parce que les pupitres petroliers pariaient sur une décantation. La décantation n’arrive pas. Le marché refait son prix.

L’inflation que les banques centrales ne contrôlent pas

C’est ici que se joue la lecture monétaire de fond. Le détroit d’Hormuz fait transiter, selon les comptages habituels, près d’un cinquième du commerce mondial d’hydrocarbures. Aucune banque centrale ne contrôle ces routes maritimes. Ni la BCE, ni la Réserve fédérale, ni la Banque populaire de Chine. Quand le Brent reprend trois dollars en vingt-quatre heures parce qu’un homme à Washington qualifie une proposition iranienne de « garbage », l’inflation importée qui en résulte ne dépend plus de la politique monétaire. Elle dépend d’une chaîne logistique, d’une géopolitique, d’une décision présidentielle prise hors de toute boucle de feedback institutionnelle.

Cette limite a un nom dans le corpus. On la distingue de l’inflation monétaire, qui est diluée du pouvoir d’achat par création de monnaie originelle (la BCE achète des actifs, prête aux banques, le stock d’unités gonfle face au même stock de biens). L’inflation énergétique importée est d’une autre nature : c’est un transfert net du pays acheteur vers le pays vendeur. Les exportateurs sont, par construction, de l’autre côté du flux. Quand l’Europe paie 107 dollars son baril au lieu de 99, ce ne sont pas des Européens entre eux qui se transfèrent de la richesse via la dilution monétaire. C’est l’Europe entière qui paie un péage à l’extérieur du système monétaire qu’elle contrôle.

Christine Lagarde l’a déjà rencontrée dans la décision du 30 avril, où le statu quo des taux directeurs (dépôt à 2,00 %, refinancement à 2,15 %) a été accompagné d’une mention explicite d’un débat interne sur le durcissement. La composante énergétique du CPI français d’avril, en hausse de 14,2 % sur un an, en est la traduction directe sur le terrain national. Et le marché obligataire le sait : l’OAT 10 ans gagne 5 points de base ce matin, et tient à 3,71 % alors même que la croissance française stagne à 0,0 % au premier trimestre.

Les pupitres pétroliers anticipent la mécanique cruelle d’un choc d’offre exogène : monter les taux peut casser la demande domestique européenne, sans faire baisser le prix du brut ; baisser les taux pour soutenir l’économie nourrirait mécaniquement l’inflation importée par affaiblissement de l’euro face au dollar. La BCE peut décrire son arbitrage, elle ne peut pas le résoudre par ses leviers traditionnels.

Or, Bitcoin, dollar : la nuance pédagogique que le matin teste

Si vous regardez l’écran ce matin, vous voyez une dissonance qui mérite une lecture précise. Le Brent gagne 2,08 %. Mais l’or recule de 0,40 % à 4 710,2 $, Bitcoin recule de 0,6 % à 80 678 $, et le dollar (DXY) gagne marginalement 0,11 % à 98,26. Trois actifs réputés défensifs qui ne se synchronisent pas avec la prime de risque géopolitique du jour.

Cette dissonance n’est pas une faiblesse des actifs durs. C’est une confirmation pédagogique. L’or et Bitcoin sont des réserves de valeur qui protègent contre la dilution de la monnaie originelle, c’est-à-dire contre la création de monnaie par les banques centrales. Ils ne sont pas conçus pour protéger contre un choc d’offre énergétique brut. Quand le pétrole monte parce qu’un détroit risque de fermer, le mécanisme à l’œuvre n’est pas monétaire : c’est un transfert de richesse vers les pays vendeurs d’hydrocarbures, qui ne passe par aucune création de monnaie.

Sur un horizon court (24 à 72 heures), l’or et Bitcoin peuvent même reculer dans un épisode de tension géopolitique aiguë, parce que les taux réels américains montent (le 10 ans US gagne 1,05 % aujourd’hui à 4,41 %), parce que les flux se réorientent, parce que les options à 5 jours se rechargent. Sur un horizon long, la fonction protectrice de ces actifs face à la dilution de la monnaie originelle reste intacte. L’or n’est pas en train d’échouer comme refuge ce matin : il fait son travail dans le régime monétaire long. Mais le régime monétaire long n’est pas ce qui se joue à l’écran sur cinq minutes quand Trump qualifie une proposition iranienne de « garbage ».

Aura-t-on les moyens d’arbitrer ?

La question peut être posée pour les banques centrales européenne et américaine. La Banque centrale européenne se retrouve avec une composante énergétique à +14,2 % sur un an dans son inflation française d’avril, alors que l’activité de la zone euro stagne. Aux États-Unis, Kevin Warsh franchit la cloture du vote sénatorial 49-44 lundi, et devient à compter d’aujourd’hui Gouverneur de la Réserve fédérale, avant son installation comme Chair attendue mercredi. Sa position assumée sur la fin du Fed put rencontre une réalité de marché qui pousse les taux longs vers le haut : les rendements à dix ans américains testent à 4,41 %, et le marché ne pricerait plus un secours monétaire sur catalyseur géopolitique.

Trois pressions convergent. Pression économique : le pass-through des prix énergétiques vers le CPI base reste, par construction des indicateurs, retardé de trois à six mois. Ce qui se joue à l’écran ce matin sur le brent sera dans les statistiques de l’été. Pression politique : les administrations qui financent leurs déficits par adjudication ont intérêt à des taux bas, ce qui crée une asymétrie d’incitation entre le banquier central indépendant et le Trésor souverain. Pression institutionnelle : les dissidents au sein du FOMC américain (Hammack, Logan, Kashkari ont anticipé sur le choc d’Hormuz, certains ayant évoqué la possibilité d’une remontée de taux) signalent que l’orthodoxie monétaire reste mobilisée, même quand le choc d’offre n’est pas combattable par les taux directeurs.

Aucune banque centrale n’a inventé d’instrument qui fasse baisser le prix du baril. Aucune banque centrale n’a inventé d’instrument qui rouvre Hormuz. C’est cette limite-là qui est rendue visible ce matin.

Trump-Xi à Pékin dans 48 heures : confluence calendaire

Un autre événement est à venir cette semaine, et son calendrier mérite d’être posé sans préjuger d’une chaîne causale. Donald Trump arrive à Pékin demain soir, le sommet bilatéral avec Xi Jinping se tient jeudi et vendredi 14-15 mai, avec une délégation de seize dirigeants : Elon Musk (Tesla), Tim Cook (Apple), Larry Fink (BlackRock), Kelly Ortberg (Boeing), des représentants Mastercard et Goldman Sachs. Absence remarquable : Jensen Huang (Nvidia) ne figure pas sur la liste.

L’agenda du sommet inclut, selon CNBC, les approvisionnements chinois en armement à destination de l’Iran et les achats chinois de pétrole iranien. Si ces points sont effectivement traités, la Chine devient arbitre de fait sur la durée du choc pétrolier. Mais la corrélation calendaire ne fait pas la corrélation causale : il est plus prudent d’observer le sommet comme une variable contextuelle, sans en faire le déclencheur du mouvement du jour.

Si vous tenez un patrimoine en zone euro

L’épisode ne réclame pas de geste réactif sur 24 heures. Il vaut comme indicateur de régime : la trajectoire diplomatique entamée fin avril ne produit pas la décantation attendue, la posture monétaire américaine à l’entrée de la transition Warsh n’offre pas de secours sur catalyseur géopolitique, et la composante énergétique de l’inflation française continue de pousser sur les prix.

Ces éléments composent ensemble une lecture cohérente du régime monétaire en mutation : la limite des banques centrales face aux chocs d’offre exogènes ne se résout pas, elle se gère. Un régime monétaire donné produit une ambiance économique donnée. Cette ambiance fait partie des paramètres avec lesquels une décision d’allocation se construit, au même titre que les fondamentaux d’un actif ou les niveaux de valorisation.

Si vous cherchez à mieux comprendre la mécanique pour décider en autonomie, M&L propose un cadre de réflexion stratégique conçu pour rendre accessibles ces enjeux et renforcer votre capacité à arbitrer en connaissance de cause. Pour en savoir plus, vous pouvez vous renseigner sur l’accompagnement personnalisé M&L.

Mise à jour du 13 mai 2026 : Le CPI US d’avril 2026 confirme la transmission directe du choc Brent dans l’inflation américaine.

Mise à jour du 14 mai 2026 — Le PPI US d’avril à +1,4 % par mois confirme que le choc Brent (+52 % en deux mois) s’est logé dans les marges des grossistes américains, comme anticipé par cet article sur la limite des banques centrales. Lecture complémentaire : PPI US avril 2026 : la pression en amont qui attend Warsh.

Mise à jour du 16 mai 2026 : la licence générale 134B OFAC arrive à échéance ce 16 mai. Brent jul futures clôture 109,26 $ le 15/05 (+3,1 %), au-dessus du pic 12/05. Voir l’analyse de l’échéance OFAC du 16 mai 2026.

Laurent Blasco

Comprendre. Trancher. Opérer.

FAQ

Pourquoi le Brent franchit-il 107 $ ce matin alors qu’il était stable à 104 $ hier soir ?

Le mouvement résulte d’une réintroduction brutale de la prime de risque géopolitique attachée au détroit d’Hormuz. Trois signaux convergents en 48 heures ont rompu la mise entre parenthèses tacite appliquée par les pupitres pétroliers après l’épisode de Fujairah de fin avril : la qualification publique de la proposition iranienne en « garbage » par Donald Trump, la déclaration de Benjamin Netanyahu sur la non-clôture du conflit, et la sortie publique de l’Iran avec quatre conditions non négociables.

Pourquoi l’or recule-t-il alors que le pétrole monte sur un choc géopolitique ?

L’or et Bitcoin protègent contre la dilution de la monnaie originelle, pas contre les chocs d’offre énergétique. Sur 24 à 72 heures, ces actifs peuvent reculer dans un épisode de tension aigüe parce que les taux réels américains montent et que les flux se réorientent. Sur un horizon long, leur fonction protectrice face à la dilution monétaire reste intacte. Ce sont deux mécaniques distinctes qu’il faut tenir séparées.

Quel est l’impact pour l’inflation européenne et la décision de la BCE ?

Le pass-through des prix énergétiques vers l’inflation globale est typiquement décalé de trois à six mois. Ce que le Brent intègre ce matin n’apparaîtra dans les statistiques de l’été que progressivement. La BCE se retrouve dans une situation où monter les taux casse la demande domestique sans faire baisser le prix du brut, et baisser les taux nourrit mécaniquement l’inflation importée. La composante énergétique du CPI français en avril, à +14,2 % sur un an, traduit déjà cette dynamique.

Que peut faire un patrimoine européen face à cette dynamique ?

L’épisode ne réclame pas de geste réactif sur 24 heures. Il vaut comme signal que les contraintes externes du régime monétaire continuent de se durcir. La lecture stratégique consiste à distinguer ce qui relève de la dilution monétaire (où l’or et Bitcoin restent fonctionnels sur cycle long) et ce qui relève du transfert énergétique vers les pays exportateurs (qui n’est neutralisable par aucun instrument monétaire). Comprendre la mécanique précède toute décision d’allocation.

La quarantaine implicite tenait depuis fin avril. Ce matin, elle cède. Le Brent franchit 107 $ (+2,08 % en 24 heures), Donald Trump qualifie la dernière proposition iranienne de « garbage » et l’OAT 10 ans prend 5 points de base à 3,71 % dans son sillage. Le fil rouge n’est pas une nouvelle péripétie diplomatique. C’est l’apparition, en pleine clarté, d’une limite que les banques centrales ne savent pas franchir : l’inflation qu’elles importent par les routes maritimes.

Le pétrole brent passe de 104 $ lundi soir à 107,33 $ ce matin sur le marché ICE. Trois dollars en vingt-quatre heures sur un baril de référence mondiale, c’est ce que les pupitres pétroliers appellent une réintroduction brutale de prime de risque géopolitique. Depuis le déclenchement du conflit fin février 2026, le Brent gagne +52,2 % (70,75 $ au 26 février, 107,71 $ ce 12 mai). Le rallye documente le passage d’un régime de prime de risque escamotée à un régime de prime brute.

Qu’est-ce que la quarantaine implicite d’Hormuz, et pourquoi cède-t-elle ce matin ?

Pendant deux semaines, le marché pétrolier avait fonctionné selon un régime particulier. Après l’épisode de Fujairah fin avril et la médiation engagée par le Pakistan et le Qatar, les opérateurs avaient retiré la prime de risque attachée au détroit d’Hormuz. Le Brent évoluait dans une plage de 99 à 104 dollars, les spreads de raffinage s’étaient tassés, les positions courtes prenaient de la place à la marge, et les options de vente dominaient le carnet. Ce n’était pas la paix : c’était une quarantaine implicite, c’est-à-dire une mise entre parenthèses tacite du risque par les pupitres petroliers, sans qu’aucun accord ne soit formellement signé.

Cette mise entre parenthèses cède en trois temps documentés. Premier temps, le 10 mai, Trump publie sur Truth Social une réaction à la dernière contre-proposition iranienne : « I have just read the response from Iran’s so-called ‘Representatives’. I don’t like it. TOTALLY UNACCEPTABLE! ». Deuxième temps, le 11 mai, le président américain s’exprime dans le Bureau ovale lors d’une intervention publique. Il qualifie la proposition iranienne de « weakest » et de « piece of garbage », situe le cessez-le-feu « on massive life support » et donne aux négociateurs « approximately a 1 % chance of living ». Troisième temps, le matin du 12 mai, des sources de la Maison-Blanche relayées publiquement indiquent que Trump envisage « plus sérieusement » la reprise des opérations militaires.

À ces signaux verbaux s’ajoute la prise de parole publique de Benjamin Netanyahu dans son interview du 10 mai au 60 Minutes de CBS avec Major Garrett. Le Premier ministre israélien déclare que le conflit « is not over, because there’s still nuclear material, enriched uranium that has to be taken out of Iran », qu’il reste « enrichment sites that have to be dismantled » et des proxies à neutraliser. Iran maintient les quatre conditions formulées dans sa contre-proposition transmise via le canal pakistanais et réaffirmées publiquement par le président Pezeshkian le 10 mai : fin de la guerre régionale, levée du blocus naval américain, libération des actifs gelés, cessation de la pression sur les proxies. Pezeshkian le précise : « If there is any talk of dialogue or negotiation, it does not mean surrender or backing down, but rather the goal is to secure the rights of the Iranian nation and powerfully defend national interests. »

Les positions sont irréconciliables. La quarantaine n’avait tenu que parce que les pupitres petroliers pariaient sur une décantation. La décantation n’arrive pas. Le marché refait son prix.

L’inflation que les banques centrales ne contrôlent pas

C’est ici que se joue la lecture monétaire de fond. Le détroit d’Hormuz fait transiter, selon les comptages habituels, près d’un cinquième du commerce mondial d’hydrocarbures. Aucune banque centrale ne contrôle ces routes maritimes. Ni la BCE, ni la Réserve fédérale, ni la Banque populaire de Chine. Quand le Brent reprend trois dollars en vingt-quatre heures parce qu’un homme à Washington qualifie une proposition iranienne de « garbage », l’inflation importée qui en résulte ne dépend plus de la politique monétaire. Elle dépend d’une chaîne logistique, d’une géopolitique, d’une décision présidentielle prise hors de toute boucle de feedback institutionnelle.

Cette limite a un nom dans le corpus. On la distingue de l’inflation monétaire, qui est diluée du pouvoir d’achat par création de monnaie originelle (la BCE achète des actifs, prête aux banques, le stock d’unités gonfle face au même stock de biens). L’inflation énergétique importée est d’une autre nature : c’est un transfert net du pays acheteur vers le pays vendeur. Les exportateurs sont, par construction, de l’autre côté du flux. Quand l’Europe paie 107 dollars son baril au lieu de 99, ce ne sont pas des Européens entre eux qui se transfèrent de la richesse via la dilution monétaire. C’est l’Europe entière qui paie un péage à l’extérieur du système monétaire qu’elle contrôle.

Christine Lagarde l’a déjà rencontrée dans la décision du 30 avril, où le statu quo des taux directeurs (dépôt à 2,00 %, refinancement à 2,15 %) a été accompagné d’une mention explicite d’un débat interne sur le durcissement. La composante énergétique du CPI français d’avril, en hausse de 14,2 % sur un an, en est la traduction directe sur le terrain national. Et le marché obligataire le sait : l’OAT 10 ans gagne 5 points de base ce matin, et tient à 3,71 % alors même que la croissance française stagne à 0,0 % au premier trimestre.

Les pupitres pétroliers anticipent la mécanique cruelle d’un choc d’offre exogène : monter les taux peut casser la demande domestique européenne, sans faire baisser le prix du brut ; baisser les taux pour soutenir l’économie nourrirait mécaniquement l’inflation importée par affaiblissement de l’euro face au dollar. La BCE peut décrire son arbitrage, elle ne peut pas le résoudre par ses leviers traditionnels.

Or, Bitcoin, dollar : la nuance pédagogique que le matin teste

Si vous regardez l’écran ce matin, vous voyez une dissonance qui mérite une lecture précise. Le Brent gagne 2,08 %. Mais l’or recule de 0,40 % à 4 710,2 $, Bitcoin recule de 0,6 % à 80 678 $, et le dollar (DXY) gagne marginalement 0,11 % à 98,26. Trois actifs réputés défensifs qui ne se synchronisent pas avec la prime de risque géopolitique du jour.

Cette dissonance n’est pas une faiblesse des actifs durs. C’est une confirmation pédagogique. L’or et Bitcoin sont des réserves de valeur qui protègent contre la dilution de la monnaie originelle, c’est-à-dire contre la création de monnaie par les banques centrales. Ils ne sont pas conçus pour protéger contre un choc d’offre énergétique brut. Quand le pétrole monte parce qu’un détroit risque de fermer, le mécanisme à l’œuvre n’est pas monétaire : c’est un transfert de richesse vers les pays vendeurs d’hydrocarbures, qui ne passe par aucune création de monnaie.

Sur un horizon court (24 à 72 heures), l’or et Bitcoin peuvent même reculer dans un épisode de tension géopolitique aiguë, parce que les taux réels américains montent (le 10 ans US gagne 1,05 % aujourd’hui à 4,41 %), parce que les flux se réorientent, parce que les options à 5 jours se rechargent. Sur un horizon long, la fonction protectrice de ces actifs face à la dilution de la monnaie originelle reste intacte. L’or n’est pas en train d’échouer comme refuge ce matin : il fait son travail dans le régime monétaire long. Mais le régime monétaire long n’est pas ce qui se joue à l’écran sur cinq minutes quand Trump qualifie une proposition iranienne de « garbage ».

Aura-t-on les moyens d’arbitrer ?

La question peut être posée pour les banques centrales européenne et américaine. La Banque centrale européenne se retrouve avec une composante énergétique à +14,2 % sur un an dans son inflation française d’avril, alors que l’activité de la zone euro stagne. Aux États-Unis, Kevin Warsh franchit la cloture du vote sénatorial 49-44 lundi, et devient à compter d’aujourd’hui Gouverneur de la Réserve fédérale, avant son installation comme Chair attendue mercredi. Sa position assumée sur la fin du Fed put rencontre une réalité de marché qui pousse les taux longs vers le haut : les rendements à dix ans américains testent à 4,41 %, et le marché ne pricerait plus un secours monétaire sur catalyseur géopolitique.

Trois pressions convergent. Pression économique : le pass-through des prix énergétiques vers le CPI base reste, par construction des indicateurs, retardé de trois à six mois. Ce qui se joue à l’écran ce matin sur le brent sera dans les statistiques de l’été. Pression politique : les administrations qui financent leurs déficits par adjudication ont intérêt à des taux bas, ce qui crée une asymétrie d’incitation entre le banquier central indépendant et le Trésor souverain. Pression institutionnelle : les dissidents au sein du FOMC américain (Hammack, Logan, Kashkari ont anticipé sur le choc d’Hormuz, certains ayant évoqué la possibilité d’une remontée de taux) signalent que l’orthodoxie monétaire reste mobilisée, même quand le choc d’offre n’est pas combattable par les taux directeurs.

Aucune banque centrale n’a inventé d’instrument qui fasse baisser le prix du baril. Aucune banque centrale n’a inventé d’instrument qui rouvre Hormuz. C’est cette limite-là qui est rendue visible ce matin.

Trump-Xi à Pékin dans 48 heures : confluence calendaire

Un autre événement est à venir cette semaine, et son calendrier mérite d’être posé sans préjuger d’une chaîne causale. Donald Trump arrive à Pékin demain soir, le sommet bilatéral avec Xi Jinping se tient jeudi et vendredi 14-15 mai, avec une délégation de seize dirigeants : Elon Musk (Tesla), Tim Cook (Apple), Larry Fink (BlackRock), Kelly Ortberg (Boeing), des représentants Mastercard et Goldman Sachs. Absence remarquable : Jensen Huang (Nvidia) ne figure pas sur la liste.

L’agenda du sommet inclut, selon CNBC, les approvisionnements chinois en armement à destination de l’Iran et les achats chinois de pétrole iranien. Si ces points sont effectivement traités, la Chine devient arbitre de fait sur la durée du choc pétrolier. Mais la corrélation calendaire ne fait pas la corrélation causale : il est plus prudent d’observer le sommet comme une variable contextuelle, sans en faire le déclencheur du mouvement du jour.

Si vous tenez un patrimoine en zone euro

L’épisode ne réclame pas de geste réactif sur 24 heures. Il vaut comme indicateur de régime : la trajectoire diplomatique entamée fin avril ne produit pas la décantation attendue, la posture monétaire américaine à l’entrée de la transition Warsh n’offre pas de secours sur catalyseur géopolitique, et la composante énergétique de l’inflation française continue de pousser sur les prix.

Ces éléments composent ensemble une lecture cohérente du régime monétaire en mutation : la limite des banques centrales face aux chocs d’offre exogènes ne se résout pas, elle se gère. Un régime monétaire donné produit une ambiance économique donnée. Cette ambiance fait partie des paramètres avec lesquels une décision d’allocation se construit, au même titre que les fondamentaux d’un actif ou les niveaux de valorisation.

Si vous cherchez à mieux comprendre la mécanique pour décider en autonomie, M&L propose un cadre de réflexion stratégique conçu pour rendre accessibles ces enjeux et renforcer votre capacité à arbitrer en connaissance de cause. Pour en savoir plus, vous pouvez vous renseigner sur l’accompagnement personnalisé M&L.

Mise à jour du 13 mai 2026 : Le CPI US d’avril 2026 confirme la transmission directe du choc Brent dans l’inflation américaine.

Mise à jour du 14 mai 2026 — Le PPI US d’avril à +1,4 % par mois confirme que le choc Brent (+52 % en deux mois) s’est logé dans les marges des grossistes américains, comme anticipé par cet article sur la limite des banques centrales. Lecture complémentaire : PPI US avril 2026 : la pression en amont qui attend Warsh.

Mise à jour du 16 mai 2026 : la licence générale 134B OFAC arrive à échéance ce 16 mai. Brent jul futures clôture 109,26 $ le 15/05 (+3,1 %), au-dessus du pic 12/05. Voir l’analyse de l’échéance OFAC du 16 mai 2026.

Laurent Blasco

Comprendre. Trancher. Opérer.

FAQ

Pourquoi le Brent franchit-il 107 $ ce matin alors qu’il était stable à 104 $ hier soir ?

Le mouvement résulte d’une réintroduction brutale de la prime de risque géopolitique attachée au détroit d’Hormuz. Trois signaux convergents en 48 heures ont rompu la mise entre parenthèses tacite appliquée par les pupitres pétroliers après l’épisode de Fujairah de fin avril : la qualification publique de la proposition iranienne en « garbage » par Donald Trump, la déclaration de Benjamin Netanyahu sur la non-clôture du conflit, et la sortie publique de l’Iran avec quatre conditions non négociables.

Pourquoi l’or recule-t-il alors que le pétrole monte sur un choc géopolitique ?

L’or et Bitcoin protègent contre la dilution de la monnaie originelle, pas contre les chocs d’offre énergétique. Sur 24 à 72 heures, ces actifs peuvent reculer dans un épisode de tension aigüe parce que les taux réels américains montent et que les flux se réorientent. Sur un horizon long, leur fonction protectrice face à la dilution monétaire reste intacte. Ce sont deux mécaniques distinctes qu’il faut tenir séparées.

Quel est l’impact pour l’inflation européenne et la décision de la BCE ?

Le pass-through des prix énergétiques vers l’inflation globale est typiquement décalé de trois à six mois. Ce que le Brent intègre ce matin n’apparaîtra dans les statistiques de l’été que progressivement. La BCE se retrouve dans une situation où monter les taux casse la demande domestique sans faire baisser le prix du brut, et baisser les taux nourrit mécaniquement l’inflation importée. La composante énergétique du CPI français en avril, à +14,2 % sur un an, traduit déjà cette dynamique.

Que peut faire un patrimoine européen face à cette dynamique ?

L’épisode ne réclame pas de geste réactif sur 24 heures. Il vaut comme signal que les contraintes externes du régime monétaire continuent de se durcir. La lecture stratégique consiste à distinguer ce qui relève de la dilution monétaire (où l’or et Bitcoin restent fonctionnels sur cycle long) et ce qui relève du transfert énergétique vers les pays exportateurs (qui n’est neutralisable par aucun instrument monétaire). Comprendre la mécanique précède toute décision d’allocation.